У Glassnode нагадали про ризики підвищеної волатильності в біткоїні

Після ATH щодо біткоїна посилилася розбіжність між попитом і «активною пропозицією», що історично було провісником режиму підвищеної волатильності. Такого висновку дійшли в Glassnode.

Сценарій посилює збереження котирувань у боковику впродовж семи місяців, низькі обсяги ончейн і на ринку деривативів, а також переважання ходлінгу серед інвесторів.

На основі показника реалізованого прибутку/збитку аналітики продемонстрували скорочення добового припливу капіталу з березневих $2,97 млрд до $0,73 млрд.

Висновки підтверджує метрика Binary CDD. Вона відстежує витрату «часу утримання» на ринку, коли власники старої пропозиції здійснюють великі обсяги угод (врівноважені появою «нових покупців»).

Експерти зафіксували помірний обсяг «розпаду» індикатора, що свідчить про відносно низьку активність ходлерів у поточному ціновому діапазоні.

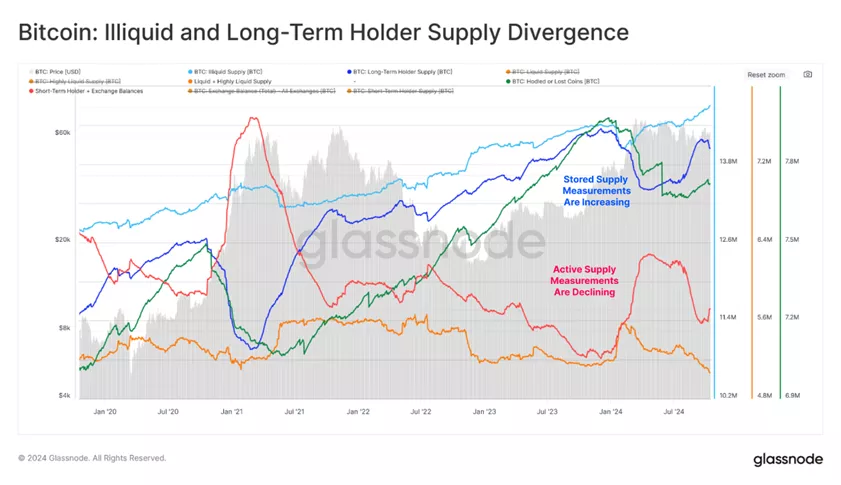

Після аналізу попиту фахівці вивчили динаміку пропозиції. Під останньою вони вважають обсяг монет, які учасники ринку готові витратити та укласти угоди.

На графіку нижче представлено кілька варіантів «доступної пропозиції», включно з балансами короткострокових власників і бірж (виділено червоним кольором), а також високоліквідні біткоїни (помаранчевим).

Експерти порівняли метрики з показниками «утримуваної пропозиції на довгострокову перспективу». Вона включає монети в сховищах (синім) і на гаманцях ходлерів (зеленим).

Ілюстрація демонструє посилення другої групи шляхом ослаблення першої.

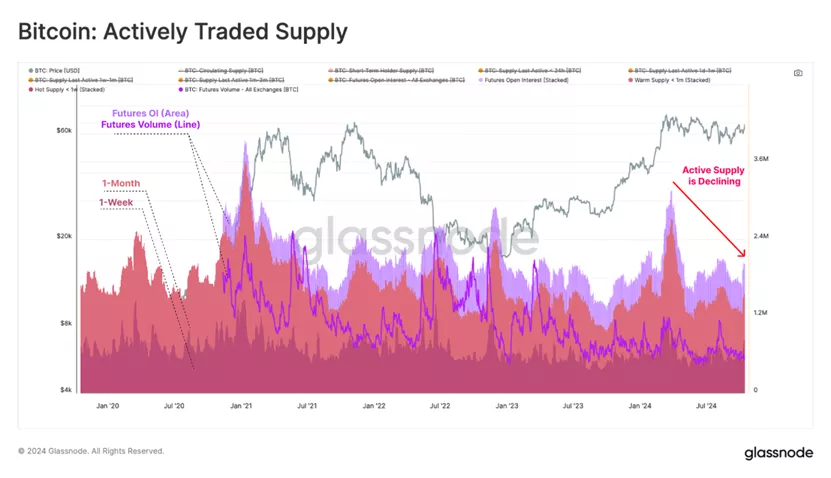

На наступному етапі аналітики розглянули так звану «теплу пропозицію» — біткоїни, які перемістили протягом останнього місяця для потенційного продажу (виділено бордовим кольором). Також до цієї категорії потрапляють монети, що формують обсяг торгів (червоним) і відкритий інтерес (фіолетовий) у ф’ючерсах.

Експерти підкреслили, що в сукупності ці показники фактично зменшилися вдвічі після досягнення ATH. Іншими словами, очевидним є скорочення спекуляцій і залученості учасників ринку.

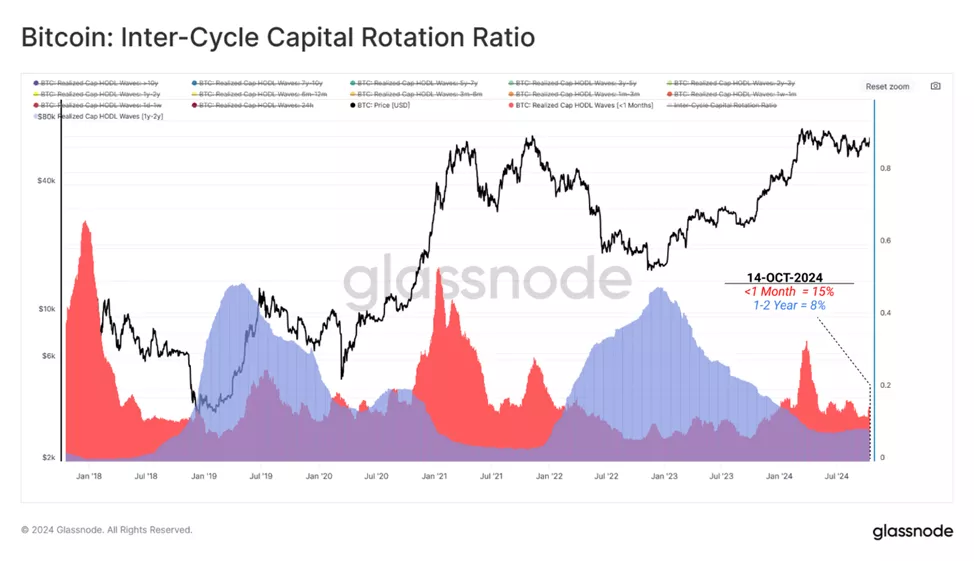

Далі в Glassnode проаналізували частку «багатства» двох груп власників:

- Короткостроковий індикатор [<1 місяця] 🔴 — значною мірою відповідає попиту з боку «нових інвесторів», які вносять «свіжий» капітал.

- Довгостроковий індикатор [1-2 роки] 🔵 — частина пропозиції довгострокових і чутливих до ціни учасників, які накопичили капітал під час ведмежого ринку й утримували його впродовж усього періоду. Показник досягає піку під час фази формування дна циклу.

Фахівці відзначили високу присутність нового попиту, що знижується. Останній значно перевищує значення під час ведмежого ринку 2022 року, але поступається показникам березня.

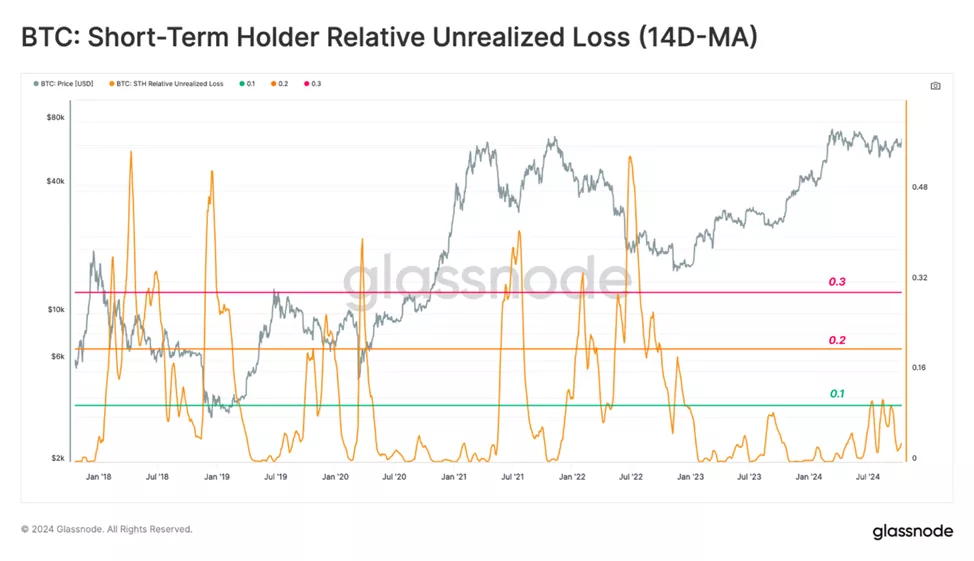

Впевненість «нових інвесторів» у напрямку ринку залишається в межах нейтрального діапазону — витрати не сильно відрізняються від ціни початкового придбання. Попри нещодавню турбулентність, метрика помітно вища, ніж у 2019-2021 роках, пояснили фахівці.

Відсутність нереалізованих збитків у «нових інвесторів» посилює цю стійкість і свідчить про відсутність різкого падіння їхньої прибутковості. Іншими словами, ця категорія відчуває обмежений фінансовий тиск і страх, що знижує ймовірність провалу в глибокий ведмежий ринок.

Нагадаємо, до цього в Glassnode попередили про схильність цифрових активів до підвищеної волатильності через ризики ліквідацій і неоднозначну макроекономічну картину.

Раніше в JPMorgan назвали драйвери зростання криптовалют до кінця року.