Ринок криптокарт за два роки зріс на 1400% і сягнув $18 млрд

Місячний обсяг платежів із використанням криптокарт зріс зі $100 млн на початку 2023 року до $1,5 млрд наприкінці 2025-го, йдеться у звіті Artemis.

ТЕРМІНОВО: Ми щойно опублікували найвсеосяжніший в індустрії звіт про криптокарти.

Не тому, що це ніша. А тому, що він тихо перетворився на ринок у $18 млрд.

На початку 2023 року криптокарти робили приблизно $100 млн на місяць.

Сьогодні — понад $1,5 млрд.Тож ми провели тижні, заглиблюючись… pic.twitter.com/gEsYU3jTlc

— Artemis (@artemis) January 15, 2026

У річному вимірі ринок досяг $18 млрд. Показник майже зрівнявся з обсягом прямих P2P-переказів у стейблкоїнах ($19 млрд).

Аналітики назвали карти ключовим драйвером інтеграції цифрових активів у реальну економіку. Вони вивели стейблкоїни за межі бірж і перетворили їх на зручний платіжний інструмент.

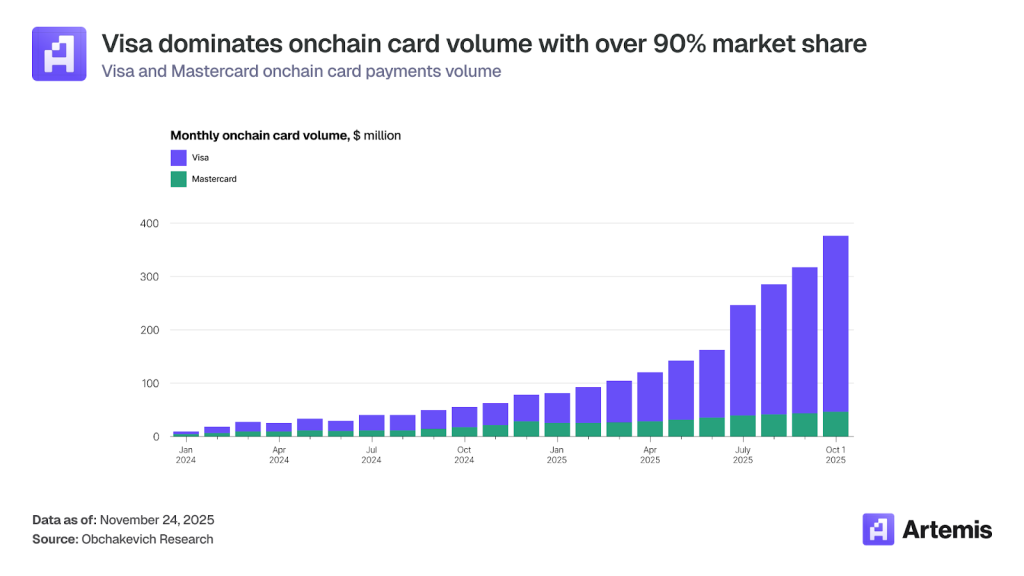

Головна причина стрімкого зростання сегмента полягає в тому, що більшість бізнесів досі не приймають оплату криптовалютою. Карти працюють на базі чинної інфраструктури Visa та Mastercard, автоматично конвертуючи стейблкоїни у фіат під час платежу.

Стратегічна роль

Для централізованих бірж і DeFi-протоколів випуск криптокарт став інструментом боротьби за клієнта, однак їхні економічні моделі є різними.

- CEX (наприклад, Gemini, Coinbase) виплачують кешбек у фіаті або ліквідній криптовалюті і несуть реальні витрати, які покривають завдяки торговим комісіям і процентному доходу. Карта може бути збитковою, але ефективною для утримання користувачів;

- децентралізовані проєкти на кшталт Ether.fi винагороджують нативними токенами, що зводить їхні граничні витрати до нуля. Це дозволяє пропонувати вищий кешбек (у середньому ~4,08% в Ether.fi проти «до 4%» у багатьох CEX).

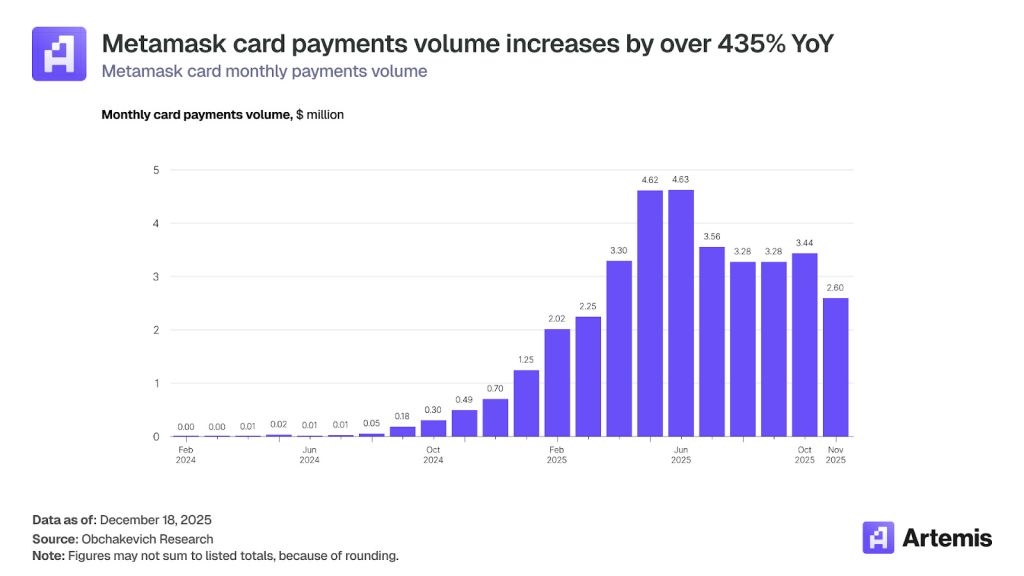

Для некостодіальних сервісів на кшталт MetaMask і Phantom карти — це спосіб диверсифікації прибутку. Їхня основна модель заробітку на комісіях за свопи залежить від ринкових циклів, а ці інструменти забезпечують стабільний дохід завдяки інтерчейнджу та абонентських плат.

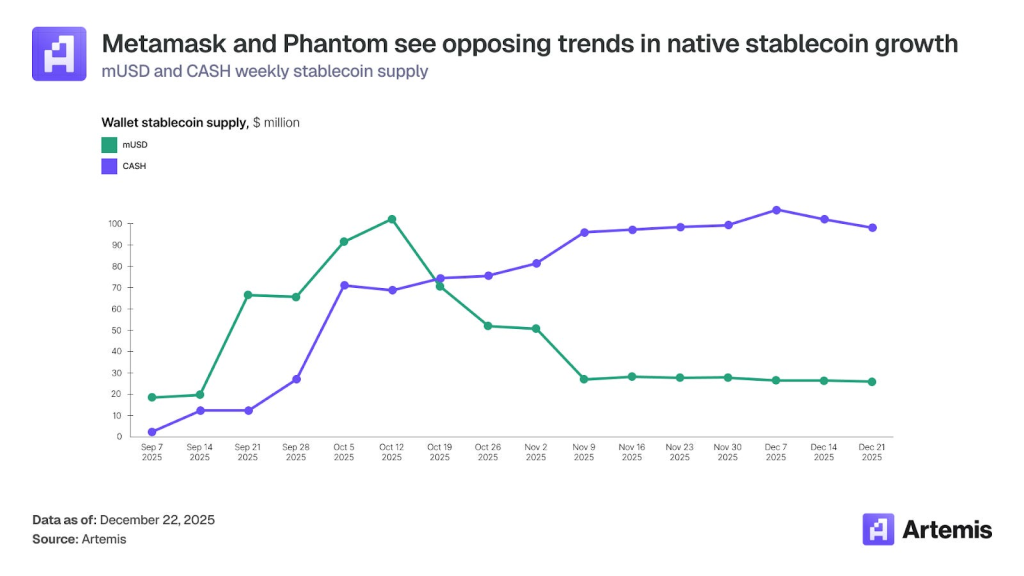

MetaMask і Phantom випустили власні стейблкоїни (mUSD і CASH) як основу для карт, вибудовуючи замкнені екосистеми. Це дає їм два переваги:

- додаткова маржа (замість Circle/Tether);

- прив’язка користувачів (стейблкоїн стає інструментом утримання).

Втім, результати проєктів відрізняються. Обсяг випуску CASH від Phantom стабільно зростав упродовж кварталу, сягнувши $100 млн наприкінці року. Динаміка mUSD від MetaMask була протилежною: після жовтневого максимуму у $100 млн емісія активу скоротилася вчетверо — до $25 млн.

Географія використання

Криптовалютні карти найбільш затребувані в країнах, що розвиваються. Головні драйвери їхньої популярності — нестабільність національних валют, інфляція та обмежений доступ населення до банківських послуг. За таких умов стейблкоїни стають інструментом збереження вартості.

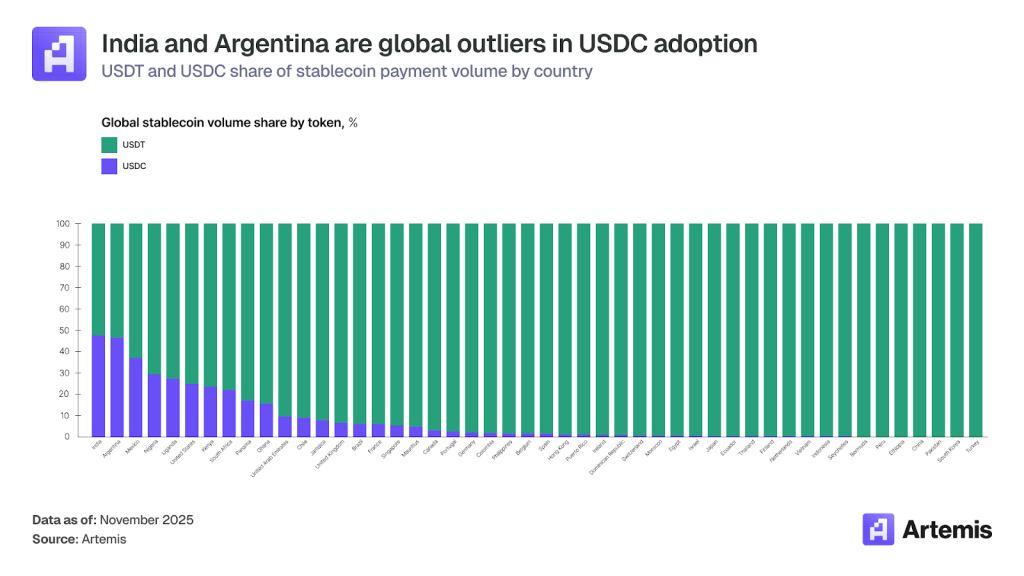

Лідерами за прийняттям USDT і USDC аналітики назвали:

- Індію, яка є найбільшим крипторинком в Азійсько-Тихоокеанському регіоні за обсягом притоку коштів — $338 млрд. Через високі податки (30%) сектор криптовалют фактично витіснений в офшори та тінь. Криптокарти стали легальним мостом між «тіньовою» ліквідністю та реальною економікою, інтегрувавшись із місцевою популярною платіжною системою UPI.

- Аргентину. Тут «стабільні монети» слугують цифровим аналогом долара, захищаючи заощадження від знецінення. Місцеві жителі активно використовують їх для повсякденних розрахунків. Показово, що аргентинці надають перевагу USDC, вважаючи його надійнішим і прозорішим активом порівняно з USDT.

У розвинених економіках на кшталт США та країн ЄС традиційні платіжні системи працюють ефективно. Тому стейблкоїни не розв’язують фундаментальних проблем, а використовуються переважно:

- технологічно підкованими користувачами;

- криптоінвесторами;

- фрілансерами та бізнесом;

- компаніями, що працюють із цифровими активами.

Прогноз на майбутнє

Попри зростання можливостей прямої оплати стейблкоїнами, криптодебетові та кредитні карти збережуть ключову роль у найближчі роки та зростатимуть швидше за решту індустрії, вважають в Artemis.

Аналітики виокремили три структурні чинники:

- Готова інфраструктура. Карткові мережі охоплюють понад 150 млн торгових точок. Щоб побудувати аналогічну систему для приймання стейблкоїнів, знадобляться роки й значні інвестиції в інтеграцію з POS-терміналами, навчання продавців і юридичну базу. Криптокарти миттєво дають доступ до цієї готової мережі.

- Сервіс і захист. Карткові мережі пропонують споживачам комплекс послуг, яких «стабільні монети» за своєю природою не надають: захист від шахрайства та гарантії повернення коштів, незабезпечений споживчий кредит, програми лояльності, додаткові страховки.

- Зручність для бізнесу. Мерчантам, особливо в малому та середньому бізнесі, простіше користуватися звичним еквайрингом, ніж перебудовувати бухгалтерію та впроваджувати нові платіжні шлюзи.

Експерти спрогнозували розподіл ніш. Криптокарти залишаться домінуючим інструментом для щоденних витрат (ритейл, ресторани, подорожі, підписки), де важливі зручність, кредит, захист і винагороди. Прямі платежі у стейблкоїнах знайдуть масове застосування в B2B-секторі та транскордонних платежах для бізнесу.

Нагадаємо, у жовтні фінансово-технологічний сервіс Square від компанії Block запустив інтегроване рішення для платежів у першій криптовалюті.