Дослідження: стейблкоїни здешевили грошові перекази на 40%

Cтейблкоїни перетворилися з інструменту для криптотрейдингу на повсякденний фінансовий засіб. Ці активи дедалі частіше використовують для платежів, зарплат і заощаджень, йдеться у спільному дослідженні BVNK, Coinbase та Artemis.

Ми опитали 4 658 власників стейблкоїнів і потенційних користувачів у 15 країнах, щоб зрозуміти, як люди використовують стейблкоїни, разом із @YouGov @coinbase @artemis

Що з’ясувалося: готовність використовувати стейблкоїни випереджає їхню реальну придатність до повсякденних витрат.

Наступним драйвером зростання стане приймання та… pic.twitter.com/DAeAvdEjI9

— BVNK (@BVNKFinance) February 17, 2026

Висновки ґрунтуються на опитуванні YouGov серед 4658 дорослих респондентів із 15 країн. Понад половина учасників заявили, що володіли стейблкоїнами протягом останніх 12 місяців. Близько 56% планують збільшити запаси цього року.

Понад половина нинішніх власників активів і тих, хто збирається їх придбати, — у віковій групі 18–34 роки. Близько 60% нинішніх або недавніх тримачів — чоловіки. Водночас у країнах із низьким та середнім рівнем доходу гендерний розрив скорочується: 43% жінок проти 57% чоловіків.

З’ясувалося, що люди, які заробляють на життя бізнесом, підприємництвом або активною торгівлею, з більшою ймовірністю володіють прив’язаними до фіату токенами або виявляють до них інтерес.

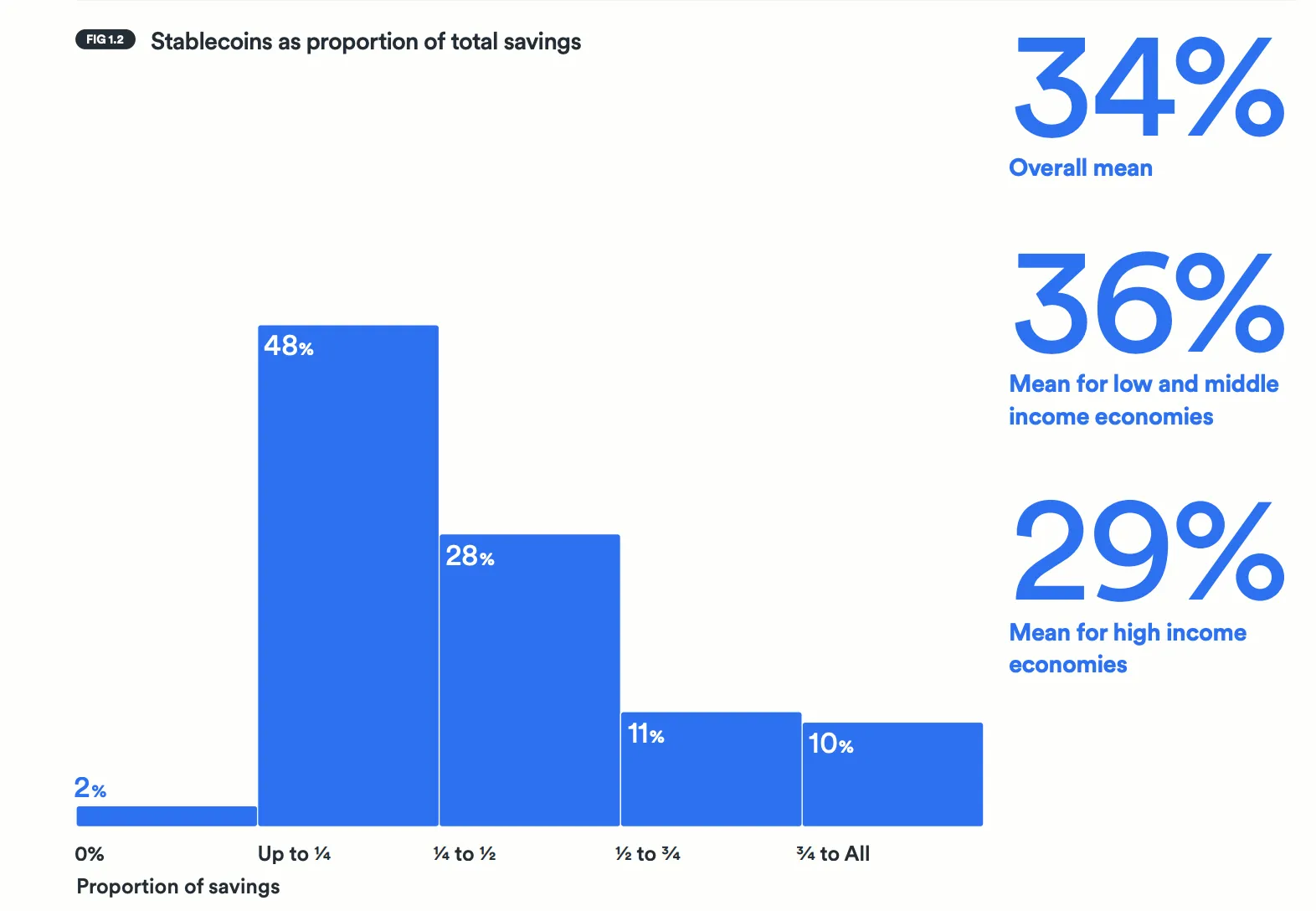

Заощадження

У середньому власники стейблкоїнів та інших криптовалют зберігають у них близько третини своїх заощаджень.

У країнах із низьким і середнім рівнем доходу цей показник вищий, ніж у розвинених економіках. Це підтверджує попит на «стабільні монети» як захист від нестабільності локальних валют і недосконалості транскордонних платежів.

Африка стала лідером за рівнем володіння такими активами та наміром нарощувати обсяги.

Повсякденні витрати та транскордонні перекази

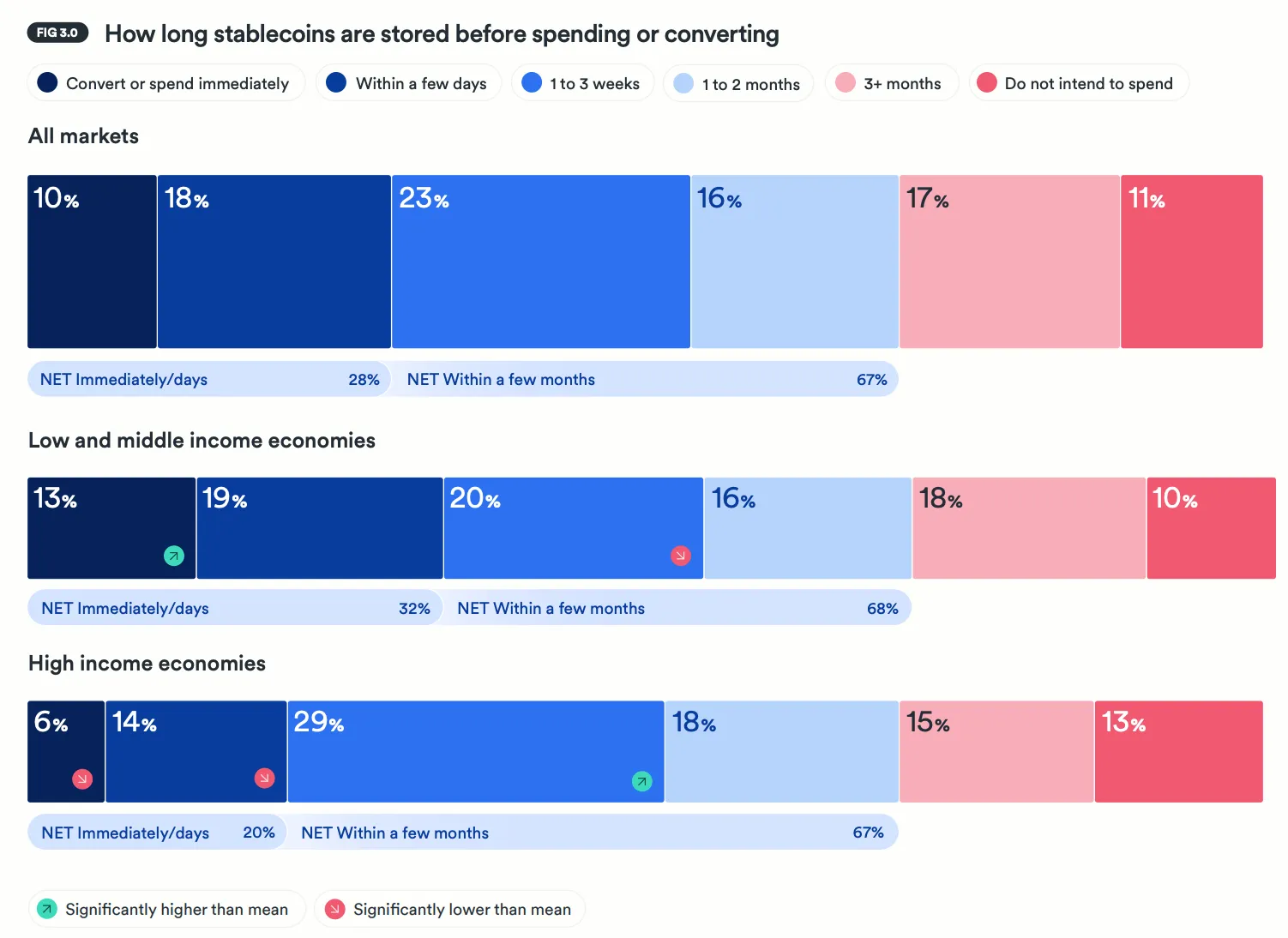

Серед власників 27% використовують стейблкоїни для прямої купівлі товарів і послуг, а 45% конвертують у місцеву валюту. Понад чверть опитаних витрачають або конвертують активи протягом кількох днів після отримання, а близько двох третин — протягом кількох місяців.

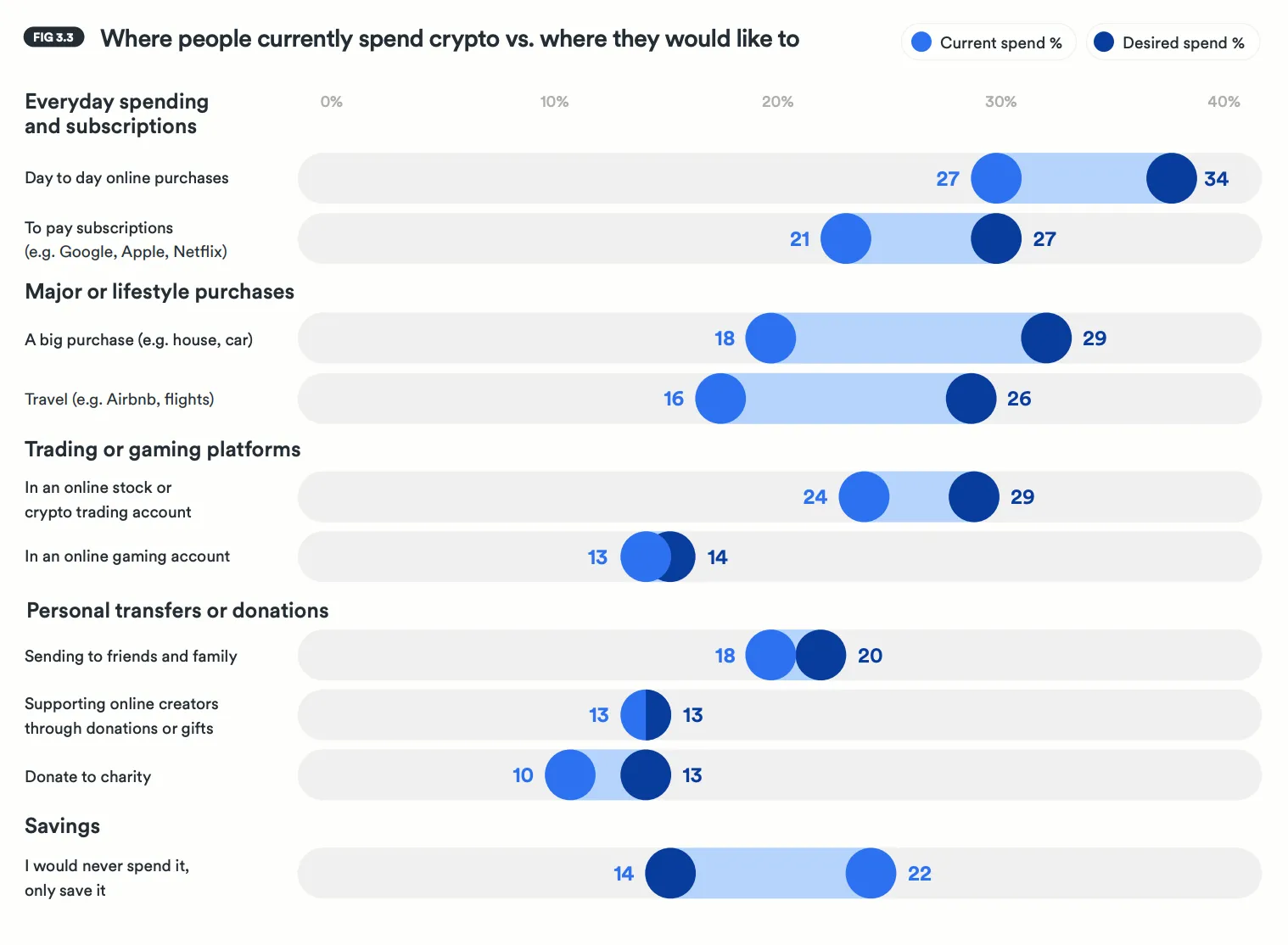

Попит на приймання монет мерчантами перевищує пропозицію: 52% тримачів здійснювали покупки саме тому, що мерчант приймав стейблкоїни. Водночас бажаний рівень витрат перевищує поточний майже в усіх опитаних категоріях, включно з повсякденними покупками та значними витратами на спосіб життя.

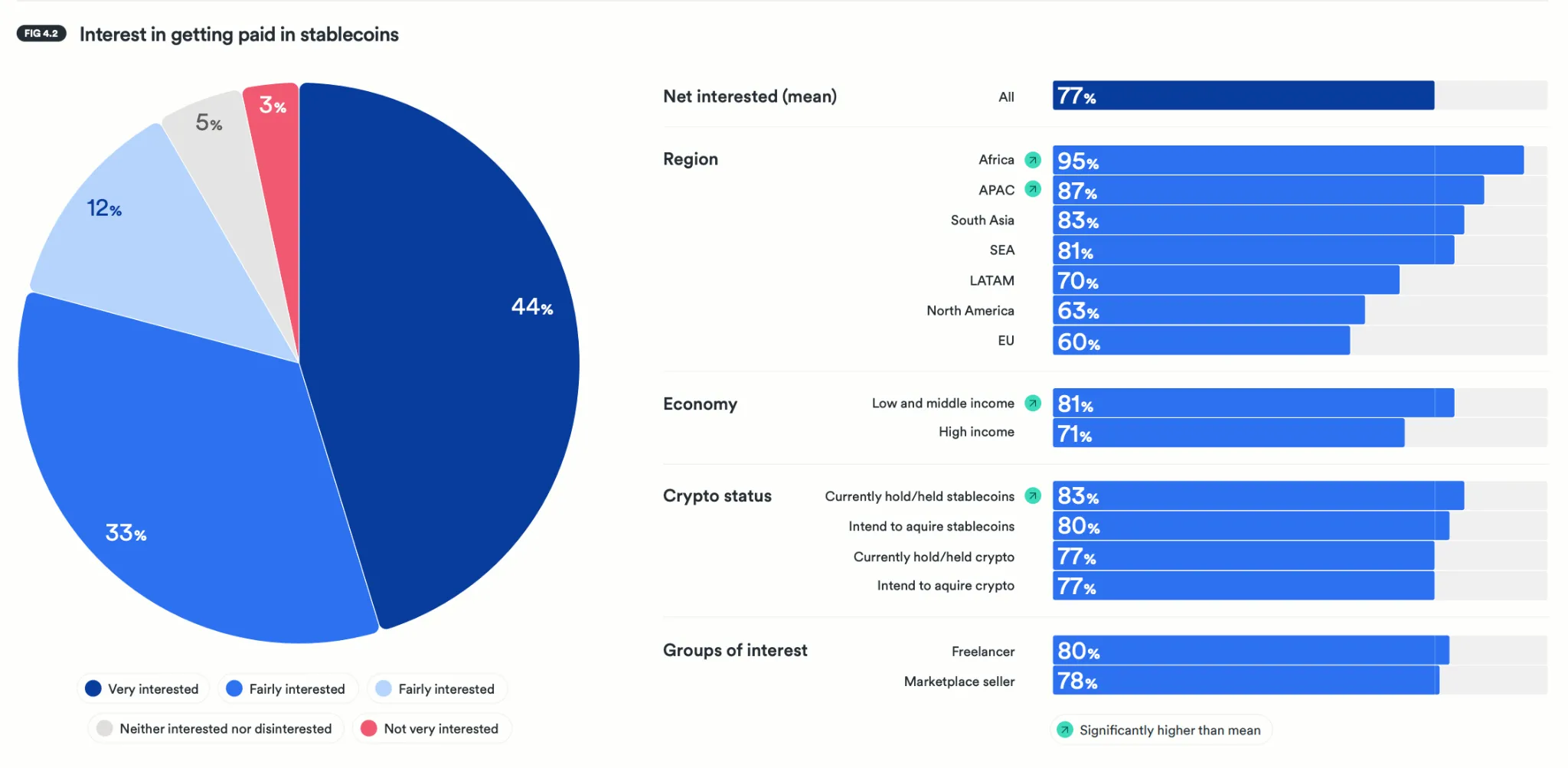

Для фрилансерів, працівників «гіг-економіки» та продавців на маркетплейсах стейблкоїни в середньому становлять 35% річного доходу.

Майже три чверті респондентів заявили, що ці активи позитивно вплинули на їхню здатність працювати з міжнародними клієнтами, а продавці на маркетплейсах повідомили про зростання продажів і розширення клієнтської бази.

Ключовим фактором стала економія на комісіях: респонденти повідомили про середню економію 40% порівняно з традиційними платіжними сервісами.

Перешкоди

Автори дослідження також виокремили низку перешкод, із якими стикаються користувачі:

- необоротність платежів і ризик втрати коштів;

- велика кількість кроків для завершення транзакцій;

- плутанина з вибором блокчейна та керуванням гаманцями.

Ключовий запит користувачів — зробити платежі в стейблкоїнах максимально схожими на звичні фінансові сервіси: щоб їх приймали всюди, комісії були прозорими, а захист прав споживачів — надійним.

Якщо така «зв’язувальна інфраструктура» буде створена, «стабільні монети» перестануть сприйматися як екзотичні криптоактиви. Вони перетворяться просто на цифрову готівку — зручну та не прив’язану до кордонів, підсумували експерти.

Нагадаємо, у січні президент Ripple Моніка Лонг прогнозувала тісну інтеграцію стейблкоїнів із банківською системою.