Click to Pay: еволюція мікроплатежів від W3C до Lightning Network та x402

Перші спроби впровадити мікроплатежі виглядали як ідеалізм раннього інтернету. Здавалося, що скоро ми платитимемо по центу за статтю, зображення чи хвилину доступу одним кліком. Але швидко з’ясувалося: системи не стикуються, комісії вищі за суми платежів, а користувачі не мають бажання віддавати гроші за те, що звикли отримувати безкоштовно.

Далі ідеї ходили по колу. Одні створювали окремі гаманці й токени, інші намагалися вбудувати оплату прямо у веб-розмітку. Навіть із появою криптовалют і рішень другого рівня мікроплатежі залишалися у категорії «цікаво, але нерентабельно».

Зараз до питання повертаються знову — вже на тлі зовсім інших умов. Стейблкоїни зробили розрахунки стабільними, блокчейни прискорилися, а в мережі з’явилися агенти та сервіси, здатні платити й продавати без участі людини.

Цей матеріал — про те, як інтернет вчиться брати плату за клік: від перших HTML-ініціатив і експериментів 90-х до x402 — стандарту, що намагається об’єднати передачу даних і вартості в одному протоколі.

Коротка історія мікроплатежів: від 90-х до сьогодення

Мікроплатежі спочатку розглядалися як спосіб монетизації онлайн-контенту — окремих статей, посилань або завантажень — через крихітні транзакції від часток цента до кількох доларів.

Ця модель мала стати альтернативою підписці: користувач платить лише за те, що справді потрібно (pay-per-use). Дохід від таких транзакцій доповнює рекламну виручку і дозволяє авторам зосередитися на контенті. Окрім продажу матеріалів, мікроплатежі пропонували застосовувати для оплати проксі-сервісів, запитів до баз даних або навіть азартних ігор.

Втім ідея не отримала широкого поширення: обробка множини дрібних транзакцій виявилася економічно невигідною. Комісії посередників на кшталт Visa робили операції занадто витратними, а модель конкурувала з безкоштовним доступом до контенту.

Інтерес до мікроплатежів з’явився ще наприкінці 90-х. Тоді багато хто намагався запустити власні схеми мікроплатежів: BitPass, FirstVirtual, Cybercoin, Millicent, Digicash, Internet Dollar, Pay2See, Flooz, Beenz та інші.

Майже всі проєкти провалилися. Інтернет-компанії не бачили потреби у новій моделі: рекламні доходи були достатніми, а користувачі звикли до безкоштовного контенту.

Нижче коротко розглянемо деякі ранні ініціативи.

Як W3C намагався вбудувати мікроплатежі в інтернет

Наприкінці 90-х, коли інтернет тільки опановував електронну комерцію, несумісні системи мікроплатежів пропонували власний формат «платних посилань». Авторам доводилося вбудовувати на сайт різні фрагменти коду під кожну платформу.

Щоб навести лад, World Wide Web Consortium (W3C) у 1998–1999 роках розробив специфікацію Common Markup for Micropayment per-fee-links — «єдину розмітку платних посилань». Ідея була проста: зробити оплату контенту такою ж природною, як клік по звичайному гіперпосиланню.

W3C запропонував описувати параметри платежу (суму, валюту, ідентифікатор продавця, термін доступу) прямо в коді сторінки — через HTML-елемент <OBJECT> з набором <PARAM>. Браузер мав розпізнати таке посилання, відобразити ціну і при кліку запустити встановлений у користувача електронний гаманець.

Сторінка з платним контентом могла працювати одразу з кількома системами — від IBM, Compaq (DEC), France Télécom та інших. Кожна з них реалізовувала власний гаманець.

Архітектура нагадувала ранні браузерні плагіни: посилання викликало спеціальний обробник (Per-Fee Link Handler), який передавав дані про платіж обраній системі.

Фінальний робочий чернеток опублікований 25 серпня 1999 року, а збір фідбеку завершився навесні 2000-го. Та індустрія не проявила інтересу: ані ця специфікація, ані більш ранній Micropayment Transfer Protocol (1995) так і не стали стандартами.

Що таке Microcash і навіщо він був потрібен

Microcash — це протокол електронних мікроплатежів, що пропонує модель «цифрової готівки» для транзакцій на центи і навіть їхні частки. Його створили як офлайн-систему, котра дозволяє проводити операції без постійного з’єднання з банком — швидко, дешево та безпечно.

Модель описано в академічній пропозиції Маніша Гупти та Майкла Штайнера (2000).

Як це працює

Система імітує механіку фізичних грошей. Користувач «знімає» в емітента (банку) суму у вигляді набору цифрових монет малого номіналу — кожна має унікальний номер (токен), побудований на основі односторонньої криптографічної структури.

Банк підписує токени однією криптографічною операцією (пакетний цифровий підпис), що суттєво знижує витрати на випуск.

Платіж здійснюється офлайн: покупець передає монету продавцю, а той перевіряє її справжність за публічним ключем банку. Зв’язок із сервером не потрібен — все відбувається локально.

Після угоди торговець може депонувати отримані монети в банк. Якщо якусь із них пред’явлено двічі, система фіксує факт подвійної витрати та зараховує лише першу.

Так досягаються властивості звичайної готівки — миттєві розрахунки, відсутність посередників і захист від повторного використання монети.

Переваги

Microcash поєднує автономність офлайн-платежів із безпекою цифрових активів:

- офлайн-перевірка без мережі — продавець сам валідує підпис, не звертаючись до зовнішніх сервісів;

- немає строку придатності монет — кошти не «протухають» і не вимагають повернення;

- мінімальні обчислення — випуск швидкий, без складних ланцюжків або хешів;

- безпека — кожна монета має унікальний ідентифікатор і захищена від підробки;

- контроль шахрайства — система виявляє повторні пред’явлення і фіксує порушників.

Модель підійшла б для дрібних і частих платежів, де комісії традиційних систем непропорційні сумам.

Мікроплатежі у біткоїні: SatoshiPay і Lightning Network

Після появи першої криптовалюти інтерес до мікроплатежів спалахнув із новою силою. Однак невдовзі спільнота зіткнулася з високою вартістю транзакцій та обмеженою масштабованістю базового рівня.

Це стимулювало появу різних проєктів і розробку рішень, що дозволяють проводити швидкі й дешеві фінансові операції.

SatoshiPay

Одним із прикладів став SatoshiPay — проєкт, покликаний зробити мікроплатежі швидкими і з мінімальними витратами.

Стартап був заснований у 2014 році й спочатку працював на блокчейні біткоїна, але 2017-го перейшов на Stellar через проблеми з масштабуванням і високі комісії в мережі першої криптовалюти.

SatoshiPay надає авторам контенту інструменти для монетизації за допомогою мікроплатежів: можна стягувати з читачів буквально кілька центів за перегляд статті або іншого матеріалу. Платформа забезпечує інфраструктуру для невеликих транзакцій, не прив’язану до конкретної валюти, і пропонує зручну інтеграцію через вебвіджети та API.

Stellar дозволив суттєво прискорити обробку платежів і знизити комісії, зробивши мікротранзакції економічно доцільними. Втім проєкт втратив повну децентралізацію: SatoshiPay виступає посередником і зберігачем коштів, а користувачі та видавці залежать від надійності самої платформи.

Будь-які збої на боці сервісу чи проблеми мережі Stellar можуть порушити проведення платежів. Однак платформа продемонструвала затребуваність моделі pay-per-use і підготувала ґрунт для досконаліших рішень.

Серед поточних продуктів SatoshiPay:

- Polkadot-парачейн Pendulum для транскордонних платежів і TradFi;

- DeFi-рішення Vortex — фактично це платформа/віджет/API, що дозволяє переводити фіатні гроші в криптовалюти/стейблкоїни і назад, інтегруючись із бізнес-партнерами.

Що таке Lightning Network і чому він так і не став масовим рішенням?

Система мікроплатежів Lightning Network (LN) створювалася як рішення другого рівня для блокчейна біткоїна, щоб усунути його обмеження за швидкістю й вартістю транзакцій.

Офчейн-канали покликані забезпечити миттєві та дешеві транзакції без змін у коді першої криптовалюти. На практиці ж LN зіткнулася з технічними та системними обмеженнями, які звели її потенціал до нішевого рішення для ентузіастів.

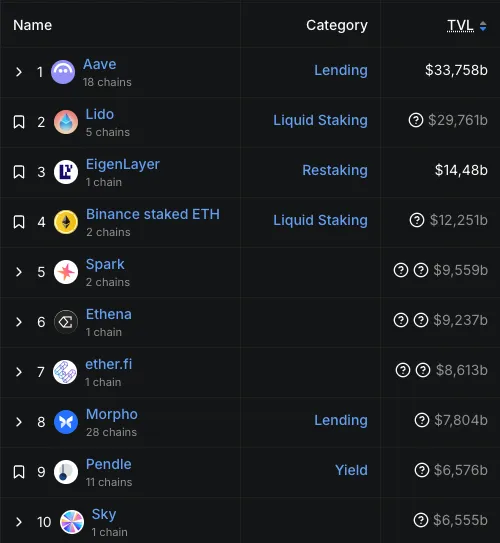

TVL мережі відносно невеликий — трохи більш як $400 млн. Це доволі мало порівняно з показниками провідних DeFi-платформ:

Архітектура і задум

Lightning Network заснована на двосторонній схемі: два користувачі блокують частину коштів, здійснюють між собою необмежену кількість офчейн-транзакцій, а блокчейн використовується лише для відкриття й закриття платіжного каналу. Ідея запропонована 2015 року, а перші реалізації запущено приблизно в 2018-му.

Теоретично мережа могла масштабуватися до мільйонів транзакцій за секунду, створюючи маршрути на кшталт «Аліса → Боб → Керол».

Тепер розглянемо підводні камені.

Залежність від біткоїна. LN не збільшує пропускну здатність мережі, а лише відкладає звернення до неї — масове відкриття каналів також перевантажує блокчейн, підвищуючи комісії; отримання вхідного платежу часто потребує ончейн-транзакції.

Зниження безпеки. Усередині каналів фіксуються не реальні транзакції, а зобов’язання («стейти»). Контрагент може спробувати відправити старий стан і вкрасти кошти.

Для захисту потрібні «сторожові башти» (watchtowers) або постійна присутність онлайн, щоб вчасно помітити й оскаржити шахрайство. Lightning перетворюється на окрему IOU-систему, а не «прискорений біткоїн» — від користувача вимагається довіряти додатковому ПЗ або сервісам-спостерігачам.

Проблеми маршрутизації та ліквідності. Для успішного переказу потрібен шлях із достатнім балансом. Алгоритм подекуди складний, перекази нерідко зриваються. Ліквідність концентрується у великих вузлах — фактично посередниках, що піднімає питання централізації та відмовостійкості.

Уразливості та технічна крихкість. HTLC, таймлоки і штрафні транзакції створюють простір для помилок — подекуди критичних. Останніми роками виявлялися баги, що призводили до заморозки каналів (інцидент із транзакцією на 998 входів), атак типу channel jamming (навмисне зайняття ємності каналів для блокування коштів) та інших проблем.

Навіть деякі творці LN з часом пішли в інші проєкти. Все це підірвало оптимізм щодо перспектив технології. У 2023 році біткоїн-розробник Метт Корелло визнав: «Lightning сьогодні — радше жарт».

Складність для користувачів. Потрібно керувати каналами, стежити за балансами і бути онлайн. Багато гаманців стали частково кастодіальними, підриваючи ідею децентралізації.

Обмежене впровадження

На LN припадає менш як 0,03% усіх видобутих біткоїнів, зростання кількості вузлів зупинилося. Поступово знижується і ємність мережі (лише у 2025 році сумарний показник скоротився на 20% — з ~5400 BTC до ~4200 BTC).

У спільноті існує думка, що інструмент не розв’язує проблему масштабування і підходить лише для невеликих платежів.

Досвід Lightning показав: без змін на базовому рівні масштабування залишається під питанням. Втім експеримент не можна однозначно назвати провальним — він окреслив межі концепції «другого поверху» і показав, що стійке масштабування потребує еволюції базового протоколу, а не ускладнення системи додатковими надбудовами.

BatPay: як зробити мікроплатежі в Ethereum рентабельними

Мікроплатежі в основній мережі Ethereum не дуже вигідні — часто комісія перевищує суму переказу.

Створений CoinFabrik для децентралізованого маркетплейсу даних Wibson протокол BatPay намагається розв’язати цю проблему. Він об’єднує тисячі виплат в одну транзакцію і переносить перевірки за межі блокчейна. Такий підхід знижує витрати газу «на три порядки» і дозволяє досягти продуктивності 1700 транзакцій за секунду.

BatPay — це «проксі-рішення» масштабування для переказу токенів стандарту ERC-20. Усі операції проходять через спеціальний смартконтракт, а значна частина логіки виконується офчейн.

У системі беруть участь кілька ролей:

- покупець (buyer) — вносить депозит токенів і реєструє масові виплати;

- продавець (seller) — отримує безліч дрібних платежів і пізніше збирає їх однією транзакцією;

- делегат (delegate) — посередник, який оплачує газ за збір виплат і отримує комісію;

- монітор (monitor) — стежить за коректністю транзакцій і може оскаржити їх, отримавши винагороду за виявлені порушення;

- розблокувальник (unlocker) — опційний посередник, який перевіряє заблокований платіж і надає ключ в обмін на комісію.

Система працює таким чином:

- Кожен учасник отримує ID. Реєстрація може бути масовою (через делегата) з використанням доказів Меркла — це знижує комісію.

- Ініціація платежів. Покупець викликає функцію registerPayment, зазначаючи суму і список одержувачів. Контракт зберігає лише хеш списку, що економить місце й газ. Платіж може бути «заблокований» ключем (key-lock) до підтвердження третьою стороною — корисно для обміну цифровими товарами.

- Збір виплат. Продавці накопичують вхідні мікротранзакції. Делегат ініціює їх збір, оплачуючи газ. Комісія делегата ділиться на сотні платежів — що більше об’єднано виплат, то нижчі питомі витрати.

- Період оскарження: будь-який монітор може розпочати «змагальну гру» (challenge game), якщо помітить фальсифікацію. Делегат зобов’язаний довести коректність розрахунків (шлях Меркла або хеш-доказ). Той, хто програв, втрачає заставу — це економічно мотивує чесну поведінку.

Реалізований BatPay підхід до об’єднання множини транзакцій економічно виправданий для масових мікроплатежів — чи то винагороди в децентралізованих маркетплейсах, чи розподіл дивідендів.

Серед інших особливостей і переваг системи:

- метатранзакції: продавці можуть отримувати токени без ETH для оплати газу — делегат покриває витрати;

- безпечний обмін «товар за платіж» через Unlocker;

- гнучкість: протокол придатний для сценаріїв «один-до-багатьох» і «багато-до-багатьох»;

- децентралізація: усі перевірки реалізуються економічними стимулами, без довірених посередників (окрім опційного Unlocker).

BatPay показує, що мікроплатежі в Ethereum можливі без компромісу між швидкістю та безпекою.

x402: назустріч новій парадигмі

Інтернет створювався для обміну інформацією, а не вартістю. Протоколи на кшталт HTTP і DNS дозволяють миттєво передавати дані по всьому світу, але не мають вбудованого механізму платежів.

Код стану 402 Payment Required з’явився у 1992 році в першому проєкті специфікації HTTP/1.0 від Тіма Бернерса-Лі та колег із CERN.

Він був задуманий як резерв для майбутнього механізму платного доступу до вебресурсів — сигнал, який сервер міг би повертати, якщо користувач не оплатив контент або послугу. Однак за відсутності машинного, перевірюваного способу оплати цей код «припав пилом» більш як на тридцять років.

Результат — система найрізноманітніших «костилів». Для монетизації контенту розробникам доводилося навішувати на базові протоколи зовнішні рішення:

- підписки, прив’язані до банківських карток;

- доступ за API-ключами з помісячною оплатою;

- рекламні моделі, де юзери «розраховуються» увагою або даними.

Подібні схеми передбачають, що «користувач — це людина». Вони вимагають реєстрації, логінів, форм і посередників — те, що навряд чи підходить для автономних програм і машин.

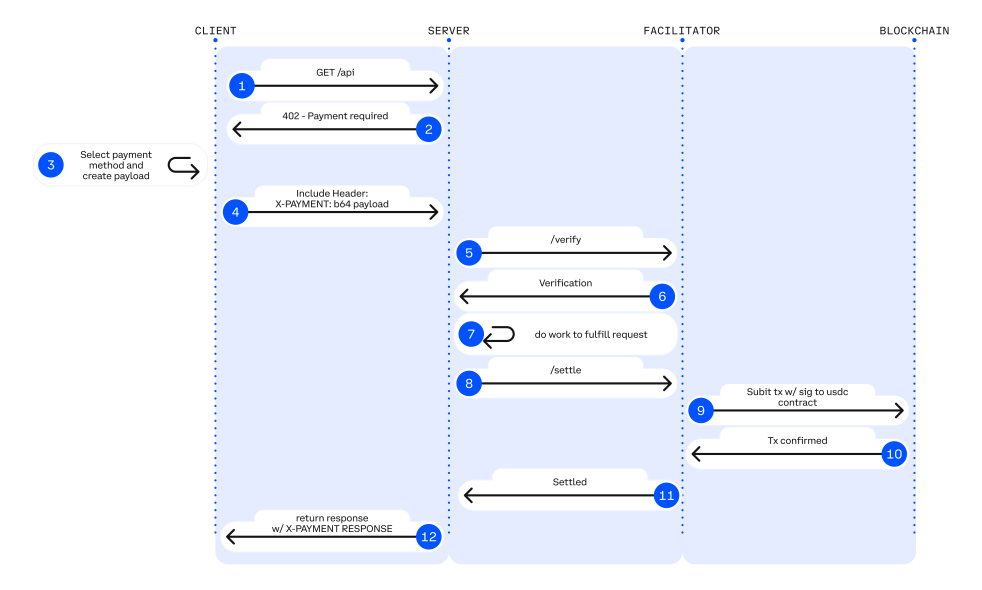

Представлений Coinbase у травні 2025 року відкритий платіжний стандарт x402 забезпечує миттєві автоматичні платежі в стейблкоїнах прямо по HTTP.

Використовуючи код стану HTTP 402 Payment Required, рішення дозволяє монетизувати API і цифровий контент на блокчейні. Завдяки цьому користувачі й застосунки можуть оплачувати доступ програмно — без реєстрації, прив’язки картки, сесій і складної автентифікації.

Протокол вбудовує запит на оплату прямо в HTTP-відповідь. Це дозволяє клієнтам — людям, ботам або ШІ-агентам — автоматично зчитувати умови платежу та проводити розрахунок.

Простіше кажучи, x402 дозволяє одному HTTP-запиту передавати не лише дані, а й вартість. Після підтвердження оплати доступ відкривається відразу — без акаунтів і ручних дій.

У цій схемі можна виокремити трьох основних учасників:

- клієнт — ініціатор запиту (користувач, застосунок або ШІ-агент);

- сервер — постачальник даних чи послуг (API, вебсайти тощо);

- посередник (фасилітатор) — підтверджує факт оплати. Найчастіше для цього використовується блокчейн, але може застосовуватися будь-яка система, здатна забезпечити перевірюване завершення розрахунку.

Взаємодія повністю автоматизована, не потребує участі людини і не передбачає створення акаунта.

«Для порівняння: HTTPS не створило нові сайти, але зробило “безпечне з’єднання” вбудованою функцією інтернету. Аналогічно, x402 — не новий застосунок, а протокол, який переносить “платежі” на рівень інтернет-інфраструктури, перетворюючи передачу вартості на базову операцію поряд із передаванням даних», — пояснюється в блозі Ву.

Поява x402 значною мірою зобов’язана накладанню кількох технологічних тенденцій:

- стейблкоїни — глобальні цифрові гроші, які можна миттєво передавати між машинами;

- високопродуктивні блокчейни, L2-рішення і ролапи зробили мікроплатежі економічно виправданими — комісії знизилися до крихітних часток цента;

- ШІ-агенти стають активними учасниками економічної системи, здатними ініціювати транзакції, купувати блага і створювати вартість;

- нові стандарти ідентифікації на кшталт ERC-8004 і протоколів Google AP2 дозволяють перевіряти особу та історію транзакцій агентів — мережа бачить, хто і за що платить.

Основні юзкейси з використанням протоколу:

- транзакції на вимогу між ШІ та API. Агенти можуть оплачувати кожен виклик для доступу до ринкових даних у реальному часі або звернення до дослідницької моделі для отримання закритої інформації;

- автономне використання інфраструктури. Розрахунок за обчислення і зберігання відбувається за фактом використання. ШІ-агенти платять за доступ до потужностей GPU, а децентралізовані моделі — лише за конкретні звернення, без підписок.

- автономна комерція між машинами: цифрові агенти здійснюють прямі угоди, ігрові персонажі з ШІ-можливостями автоматично купують ресурси, IoT-пристрої оплачують трафік або доступ до сенсорних даних у міру потреби.

Цей зсув перетворює інтернет із «мережі інформації» на «мережу машинної економіки» — ринок агентів, які можуть нативно платити, купувати й координувати послуги на рівні протоколу.

Лише з 20 по 26 жовтня оброблено 932 440 операцій — на $913 888. Для порівняння, за весь вересень показник становив 46 574. Позитивний тренд посилюється.

Розробники активно використовують протокол для випуску мемкоїнів. Агрегатор даних CoinGecko вже додав категорію для створених на базі x402 монет.

Капіталізація сектора перетнула відмітку в $1 млрд. У лідерах — проєкт EingenCloud.

Технологію беруть на озброєння проєкти в різних мережах. Наприклад, Quack AI представила x402 BNB — «єдиний рівень для підписів, платежів і керування в агентній економіці на BNB Chain».

Cardano також почала інтеграцію x402 — проєкт Masumi представив рішення для випуску нових активів в екосистемі.

Підводні камені

27 жовтня невідомий хакер атакував кросчейн-міст 402bridge і викрав токени на суму 17 693 USDC. Через витік приватного ключа скомпрометовано понад десяток тестових і основних гаманців команди.

За словами експертів із безпеки GoPlus, причиною інциденту стала «надмірна авторизація» перед випуском монет.

Атака стала першим публічним випадком викрадення коштів, пов’язаним із сервісом протоколу x402.

Багато експертів упевнені, що широке застосування ШІ в трейдингу й платежах не обійдеться без нових ризиків для безпеки гаманців користувачів.

Ще один ризик пов’язаний із атаками типу Man-in-the-Middle — коли хакер перехоплює канал зв’язку і втручається в обмін повідомленнями між учасниками.

Аарон Реткліфф із Merkle Science вказав на іншу потенційну загрозу — взаємодію ШІ з підсанкційними адресами і платформами.

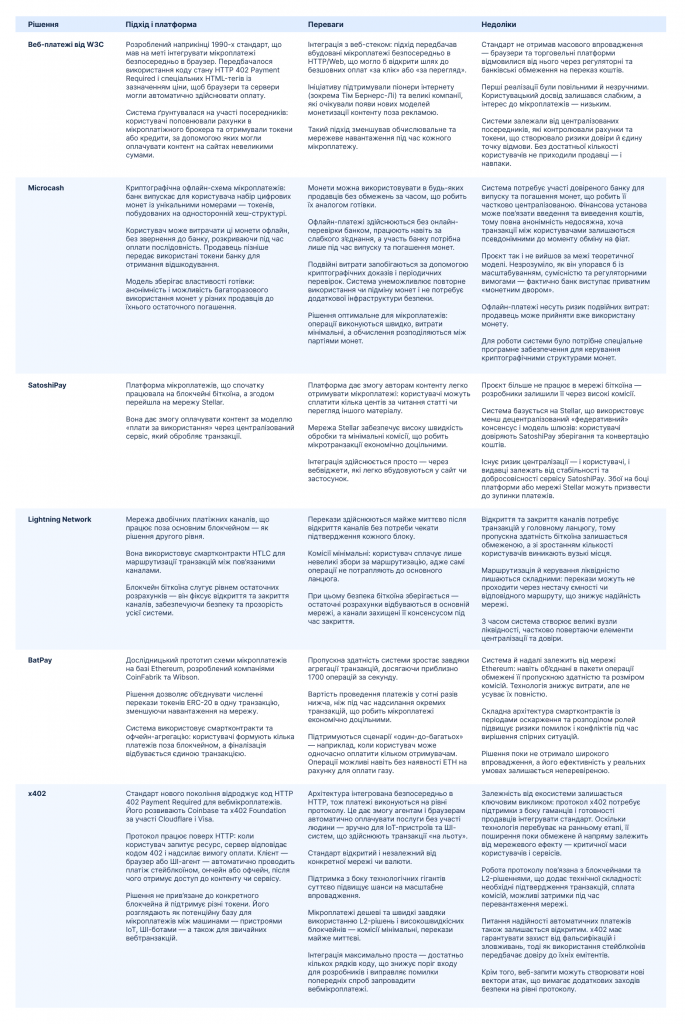

Порівняння сервісів мікроплатежів

Нижче наведено порівняння описаних вище систем мікроплатежів: ранніх стандартів W3C для веб-мікроплатежів, схеми Microcash, SatoshiPay, LN, BatPay і сучасного протоколу x402. Кожна з них пропонує власний підхід.

***

Ідея «плати за клік» пройшла крізь безліч спроб, експериментів і технологічних ітерацій: від перших HTML-ініціатив до рішень другого рівня та офчейн-агрегації. Кілька десятиліть розробники шукали спосіб зробити мікротранзакції по-справжньому швидкими, дешевими й природними для мережі.

Кожна хвиля нововведень розв’язувала лише частину задачі — масштабування, зниження комісій, маршрутизацію або безпеку. Поява стейблкоїнів і стрімкий розвиток високопродуктивних мереж дозволили об’єднати ці елементи в єдину систему.

Подальший розвиток залежить від того, як швидко екосистема прийме новий стандарт. Але якщо поточний тренд збережеться, мікроплатежі нарешті можуть перейти з категорії «ідей майбутнього» в основу цифрової інфраструктури.