DAI, GHO та crvUSD: чи є майбутнє у децентралізованих стейблкоїнів?

На зло біткоїн-максималістам стейблкоїни стали невід’ємною частиною криптоіндустрії.

На «стабільні монети» припадає левова частка торгових оборотів бірж, вони відіграють ключову роль у сфері децентралізованих фінансів, яка стрімко розвиваються. Через те, що стейблкоїни являють собою засіб збереження вартості на волатильному ринку, вони є важливою сполучною ланкою між фіатними та цифровими валютами.

В останні роки простежується тенденція до посилення домінування централізованих монет на кшталт USDT та USDC, забезпечених традиційними фінансовими активами. Враховуючи проблеми банківської системи США, такий стан речей не лише підриває довіру до криптоіндустрії, а і створює загрозу розвитку ринку.

- Незважаючи на теоретичні переваги децентралізованих стейблкоїнів — прозорість забезпечення та цензуростійкість — ринкова частка централізованих інструментів помітно вища.

- Історично більшість децентралізованих «стабільних монет» зазнавали проблем з утриманням ціни на цільовій позначці.

- Сегмент розвивається динамічно — нові протоколи змінюють старі, пропонуючи інші механізми підтримки стабільності курсу. Подають надії проєкти від великих платформ, що готуються до повноцінного запуску, — Aave і Curve Finance.

Важкий рік для централізованих стейблкоїнів

USDC

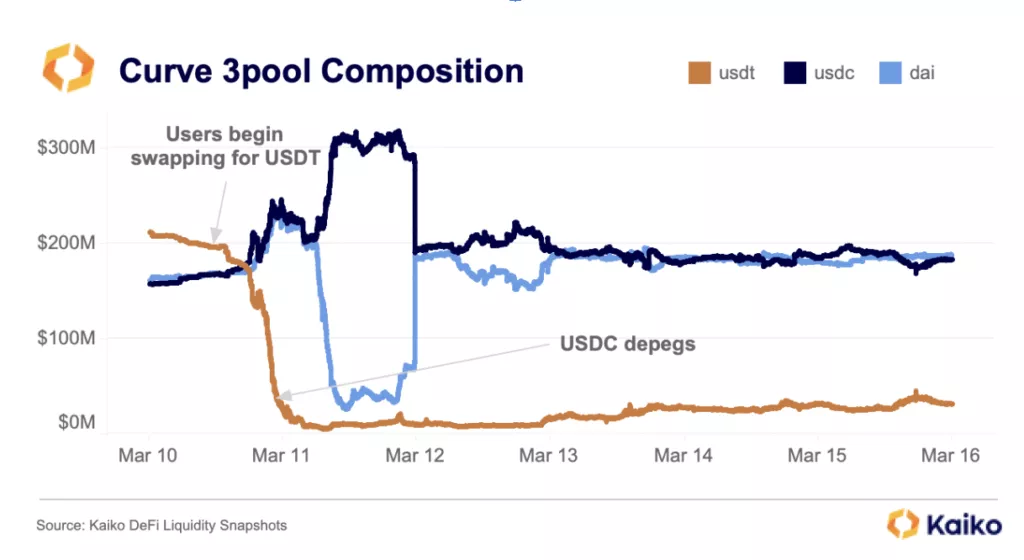

У березні 2023 року другий за капіталізацією стейблкоїн USDC втратив прив’язку до долара США. Тоді з’ясувалося, що його співемітент Circle зберігає $3,3 млрд резервів у закритому владою Silicon Valley Bank.

Обвал ціни «стабільної монети» добре демонструють ончейн-дані. На графіку нижче зображено динаміку структури пулу 3pool на Curve на тлі того, що сталося кілька місяців тому — тоді користувачі масово продавали USDC та DAI за USDT.

Іншими словами, відбувався вихід із відносно прозорих стейблкоїнів у USDT, емітент якого на той час не подав звіт про резерви й навіть був оштрафований CFTC.

Хоча незабаром USDC і вдалося відновити паритет з американським доларом, монета втратила значну частину ринку.

BUSD

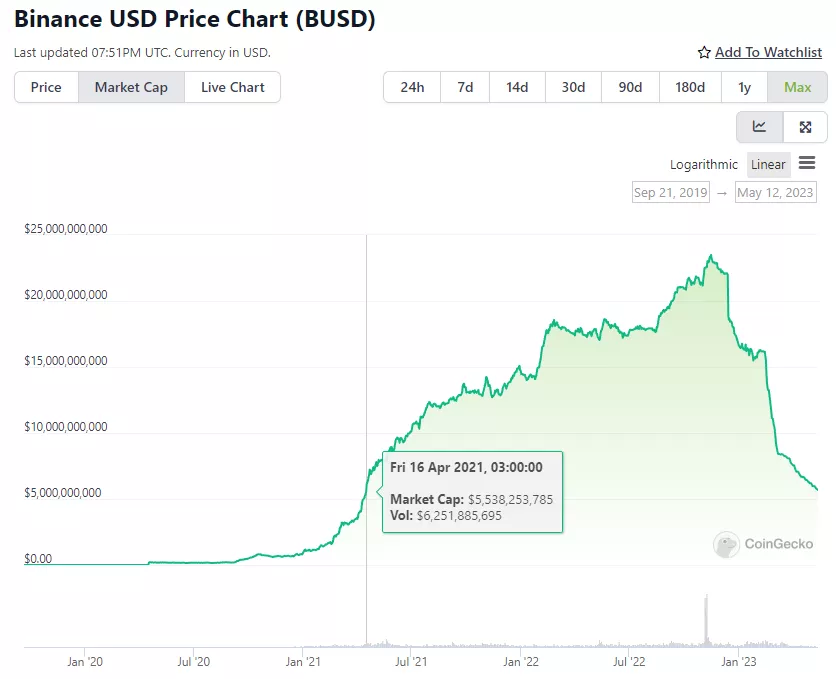

У лютому Департамент фінансових послуг штату Нью-Йорк (NYDFS) розпочав розслідування щодо інфраструктурної компанії та емітента стейблкоїнів Paxos. Останній, виконуючи вимоги регулятора, припинив випуск BUSD, що пов’язаний з Binance.

Незабаром журналісти дізналися, що Circle надіслала NYDFS скаргу, у якій вказала на недостатнє забезпечення BUSD.

Paxos також випускає USDP та Pax Gold. Перший забезпечений казначейськими паперами США та депозитами в комерційних банках, другий — фізичним золотом.

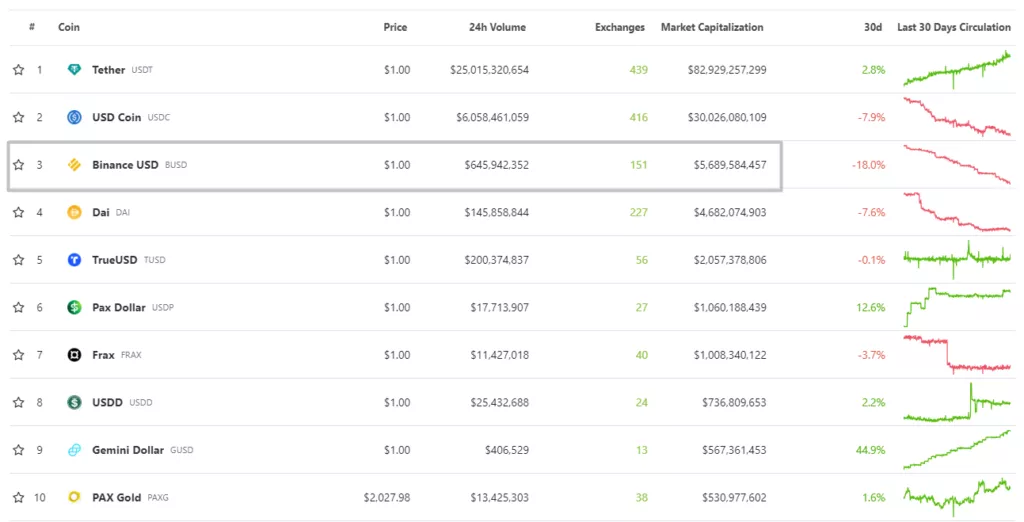

За місяць після початку розслідування NYDFS капіталізація BUSD впала нижче $10 млрд. На момент написання (12.05.2023) показник становить $5,68 млрд, що відповідає позначкам середини квітня 2021 року.

У рейтингу стейблкоїнів від CoinGecko актив усе ж таки утримує третій рядок, поступаючись лише USDT і USDC.

Децентралізована альтернатива

Децентралізовані стейблкоїни — криптоактиви, які використовують блокчейн-технології для підтримки стабільності ціни. Остання зазвичай прив’язана до фіатної валюти на зразок долара США чи євро.

Такі протоколи спираються на математичні алгоритми, щоб забезпечити збільшення чи зменшення кількості монет в обігу в залежності від попиту ринку.

Вищезгадані активи — USDT, USDC та BUSD — контролюються центральною організацією. Альтернативи на кшталт DAI, а також crvUSD від Curve і GHO від Aave, які знаходяться в розробці, використовують децентралізовані механізми управління пропозицією монет і підтримки стабільності ціни. Це теоретично робить їх більш надійними та безпечними, оскільки такі фінансові інструменти не залежать від єдиної точки контролю та можуть бути створені та використані без дозволу централізованих організацій.

Експерти CoinGecko класифікують децентралізовані стейблкоїни на чотири види:

- надзабезпечені;

- алгоритмічні;

- частково забезпечені нативним токеном;

- неприв’язані до вартості активів або «низьковолатильні токени».

Розглянемо коротко кожну із цих категорій.

Надзабезпечені стейблкоїни

Для підтримки стійкості цін таких монет використовується надлишкове забезпечення в різних криптоактивах, наприклад, Ethereum.

DAI від MakerDAO

DAI — перший надзабезпечений стейблкоїн. На відміну від централізованих проєктів, він повністю побудований на смартконтрактах Ethereum.

Стейблкоїни DAI емітують самі користувачі протоколу. Для цього вони повинні заблокувати в спеціальному смартконтракті під назвою Vault певну суму криптоактивів як заставу.

Натомість учасники ринку отримують деяку кількість DAI у певному співвідношенні до розміщеного забезпечення. Вартість останнього має бути вищою, ніж випускаються «стабільних монет».

Отримані у вигляді позики DAI можна використовувати подібно до будь-якого іншого криптоактиву. Актив випускається під певний відсоток (Stability Fee).

How to Open a Maker Vault from MakerDAO on Vimeo.

Коли користувач повертає випущені DAI та нараховані відсотки, забезпечення розблоковується, а «стабільні монети» спалюються.

Протокол Maker управляється ДАО. Власники токена MKR можуть голосувати на порталі управління за різні пропозиції від учасників спільноти.

Задля більшої стійкості системи передбачено процес ліквідації — продажу застави покриття коштів у стейблкоїні, які користувачі генерують понад вартість заблокованих активів.

«Монети DAI, що отримані при проведенні заставного аукціону, направляють на покриття непогашеного боргу сховища, а також на сплату штрафу за ліквідацію, встановленого власниками токенів MKR, що голосують, для даного типу застави в сховищі», — зазначено в документації Maker.

Ліквідаційна ціна — це ціна, після досягнення якої Vault піддається ліквідації. Користувачі можуть знижувати цей параметр, вносячи додаткове заставне забезпечення або повертаючи DAI до Vault.

У першій версії MakerDAO як заставу можна було внести тільки ETH, а норма забезпечення становила 150%. Це означає, що під резерв ефіру на $150 можна було випустити DAI на суму до $100.

У листопаді 2019 року спільнота проєкту вирішила перейти до мультизаставної системи — тобто дозволити учасникам ринку вносити різні криптовалюти як забезпечення позик у DAI.

У липні 2022 року MakerDAO став першим DeFi-протоколом, який почав приймати в заставу казначейські папери США та облігації корпоративного сектору.

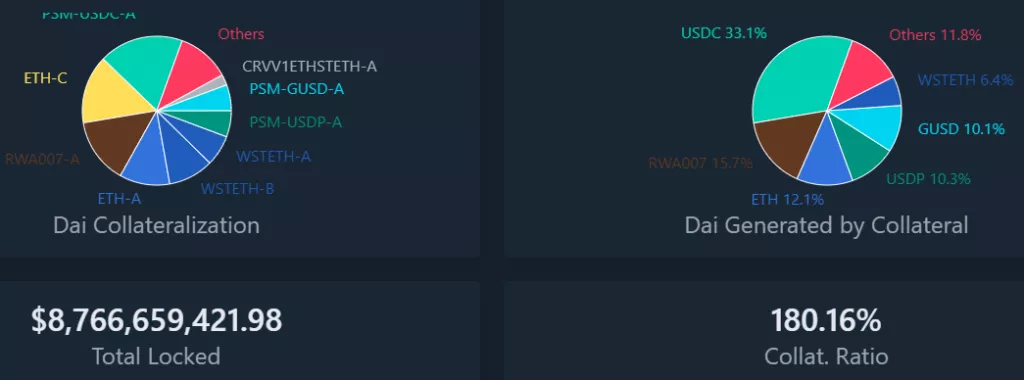

За даними Dai Stats, на 13.05.2023 понад 33% забезпечення DAI припадає на централізований USDC, на Ethereum — лише 12,1%.

За показником заблокованої ліквідності MakerDAO посідає друге місце серед усіх DeFi-проєктів рейтингу DeFi Llama.

Серед децентралізованих стейблкоїнів DAI відрізняється відносно низькою волатильностю курсу.

На тлі вищеописаних проблем USDC «стабільна монета» від MakerDAO втратила прив’язку до долара США. Очевидно, далося взнаки переважання стейблкоїну від Circle в забезпеченні. Однак незабаром система збалансувалась, курс DAI повернувся до паритету з американською валютою.

На роботу протоколу могло добре впливати прийняте в екстреному порядку коригування його параметрів, покликане обмежити вплив USDC на DAI.

Вона передбачає зниження максимальної кількості «стабільних монет», які можна зайняти під конкретне забезпечення. Зміна параметрів також обмежує добову емісію стейблкоїну на рівні 250 млн та підвищує комісію за випуск активу проти USDC з 0% до 1%.

У MakerDAO вважають, що вжиті заходи дозволять запобігти «надмірному скиданню» USD Coin у PSM та усунути ризики для інших DeFi-протоколів, які взаємодіють із DAI.

LUSD від Liquity

Liquity — схожий з MakerDAO протокол, де можна використовувати лише ETH як заставне забезпечення для отримання в борг стейблкоїну LUSD.

На сайті проєкту великими літерами зазначено, що позики безвідсоткові. Також зроблено акцент на значній TVL платформі — понад $700 млн.

Коефіцієнт застави для позичальників становить 110%. Це означає, що за вартості забезпечення $100 можна згенерувати до 90 LUSD. Така капіталефективність — незаперечна перевага порівняно з аналогічними сервісами. Вона відкриває широкі можливості для реалізації різних стратегій DeFi з використанням левериджу.

Liquity використовує унікальний механізм підтримки стійкості курсу LUSD, що базується на пулах стабільності. Останні виступають як джерело ліквідності для погашення боргу при ліквідації Troves — аналогів Vaults проєкту MakerDAO.

Алгоритм передбачає регулярні ліквідації LUSD, під час яких користувачі винагороджуються ETH та токеном управління LQTY на пропорційній основі.

Якщо вартість забезпечення падає нижче за коефіцієнт застави, спрацьовує механізм стабілізації. Система автоматично ліквідує частину заблокованих користувачем коштів, щоб сплатити борг у LUSD.

Забезпечення продається з дисконтом під час аукціону тим, хто може погасити позику. Такий підхід допомагає LUSD залишатися надзабезпеченим, а протоколу — стійким та платоспроможним.

Ходлери LQTY можуть заблокувати токени в стейкінгу для отримання частини комісій, що стягуються протоколом, в Ethereum і LUSD (станом на 13.05.2023 ставка становить 4,91%).

TVL платформи Liquity можна порівняти з показником великого лендингового проєкту Venus на базі BNB Chain.

Незабаром після запуску протоколу у 2021 році обсяг заблокованої в ньому ліквідності перевищив $4,5 млрд. Однак на тлі загальної корекції ринку показник упав. З початку 2023 року TVL поступово відновлюється.

Utility-токен LQTY торгується на найбільшій біржі Binance і займає 252 місце в рейтингу капіталізації від CoinGecko з показником $108,7 млн (станом на 13.05.2023).

На графіку нижче помітно, що LUSD не відрізняється високою стабільністю — у цьому він суттєво поступається DAI. Тим не менш, курс токена майже ніколи не відхилявся більш ніж на 10% від паритету з доларом США.

GHO від Aave

Aave — децентралізований лендінговий протокол. Він дозволяє заробляти відсотки на депоновані кошти й позичати криптоактиви. Проєкт займає третій рядок рейтингу DeFi Llama із показником TVL $5,1 млрд (станом на 13.05.2023).

У липні 2022 року розробники Aave запропонували спільноті запустити нативний для екосистеми DeFi-протоколу мультизаставний стейблкоїн GHO, прив’язаний до американського долара.

«Як децентралізований стейблкоїн у мережі Ethereum, GHO створюватиметься користувачами. Як і в разі всіх запозичень у протоколі Aave, необхідно надати забезпечення (у певному співвідношенні), щоб мати можливість випускати GHO», — пояснила команда.

Як забезпечення монети передбачено «диверсифікований набір криптоактивів», що підтримуються протоколом. Користувачі продовжуватимуть отримувати відсотки на внесені в заставу токени.

Усі рішення щодо стейблкоїну, включаючи відсоткові ставки, рівень забезпечення та інше, прийматиме ДАО, зазначила команда.

«Впровадження GHO зробить запозичення в стейблкоїнах у протоколі Aave більш конкурентоспроможними, надасть більше можливостей для користувачів, принесе додатковий дохід для Aave DAO та направить усі процентні платежі за GHO-кредитами до скарбниці ДАО», — поділилися думкою розробники.

Вони також запропонували надати знижку на випуск стейблкоїну власникам токена AAVE у стейкінгу. На їхню думку, це стимулює зростання обсягів stkAAVE, що підвищить безпеку протоколу.

Передбачається, що контролювати випуск та спалювання GHO будуть схвалені спільнотою «помічники» (Facilitator) із встановленим лімітом емісії.

У лютому команда Aave Companies запустила GHO у Ethereum-тестнеті Goerli.

Механізм роботи стейблкоїну аналогічний до інших подібних децентралізованих продуктів. Щоб випустити GHO, користувач має зробити забезпечення. Коли учасник ринку погашає боргову позицію (або коли вона ліквідується), «стабільна монета» повертається в пул Aave і спалюється. Однак накопичені відсотки надходять безпосередньо до казначейства ДАО.

«При поточному стані ринку прийняття децентралізованих стейблкоїнів, як і раніше, обмежене, а отже сегмент має потенціал зростання», — зазначили розробники.

crvUSD від Curve

Наприкінці 2022 року команда популярної некастодіальної AMM-біржі Curve представила white paper децентралізованого стейблкоїну crvUSD. Інформація про проєкт, що розробляється, з’явилася кількома місяцями раніше.

У травні наступного року розробники розгорнули в тестовій мережі Sepolia смартконтракти нової «стабільної монети», у якій також передбачено модель надзабезпечення як у DAI.

Незабаром пройшов запуск у мейннеті Ethereum. Однак не все було гладко — розробники повторно розгорнули смартконтракти після «певної експертної оцінки».

Виявлена помилка не дозволяла власникам токенів для голосування Curve (veCRV) отримувати винагороду від пулів ліквідності, в яких була «стабільна монета».

crvUSD побудований на алгоритмі Lending-Liquidating AMM (LLAMMA), який безперервно ліквідує та автоматично депонує забезпечення для управління ризиками та збереження паритету з доларом США.

Curve Finance спеціалізується на торгівлі між стейблкоїнами та іншими токенами однакової вартості з мінімальним ковзанням та комісією.

Протокол займає четверте місце за TVL у загальному рейтингу DeFi Llama з показником $4,19 млрд (станом на 14.05.2023). У цьому платформа лідирує серед DEX.

Алгоритмічні стейблкоїни

Подібні протоколи запрограмовані таким чином, щоб реагувати на зміни в співвідношенні попиту та пропозиції для підтримки заданої прив’язки та цінової стабільності монет.

Більшість таких продуктів працює в межах систем із двох токенів: безпосередньо стейблкоїн та волатильна криптовалюта, що допомагає підтримувати паритет із цільовим активом.

Приклади популярних алгостейблкоїнів:

- USDD від Tron;

- зазнавший крах UST від Terra, згодом перейменований TerraClassicUSD (USTC).

Випуск таких «стабільних монет» передбачає спалювання еквівалентної вартості пов’язаних із ними волатильних активів. Наприклад, під час випуску 10 USDD система спалює TRON (TRX) вартістю $10.

Коливання курсу приводить арбітражерів. Коли «стабільна монета» просідає нижче цільової прив’язки, теоретично багато учасників ринку зацікавлені в купівлі стейблкоїну з дисконтом, щоби потім погасити його й отримати волатильний актив на кшталт TRX або LUNC (раніше — LUNA) відповідно до курсу $1.

Наприклад, якщо USDD торгуються за $0,95, трейдери можуть купити їх за такою ціною, а потім спалити стабільні монети замість TRX. Прибуток становитиме $0,05 з кожного стейблкоїну.

Інший приклад: стейблкоїн торгується на позначці $1,01. У такому випадку користувачі можуть конвертувати TRX вартістю $1 на 1 USDD. Прибуток становитиме $0,01 з кожної придбаної «стабільної монети».

На відміну від UST (USTC), якому так і не вдалося відновити довіру користувачів, курс USDD утримується близько цільової позначки в $1. Однак на графіку нижче помітні досить глибокі просідання. Наприклад, на тлі проблем USDC у березні.

Гіркий урок Terra показав, що ключовий фактор стійкості алгоритмічних стейблкоїнів — довіра. Від останнього залежать мотивація та активність арбітражерів і, відповідно, ефективність системи підтримки прив’язки до цільового курсу.

Якщо довіра до проєкту підірвана, механізми стабілізації перестануть працювати. Пожвавити систему не допоможе навіть спалювання багатомільйонних резервів.

Частково забезпечені стейблкоїни

Один із прикладів таких протоколів — проєкт Frax Finance. Частково забезпечені стейблкоїни спираються на алгоритми та часткове резервування.

Стейблкоїн (FRAX) підкріплений двома типами забезпечення:

- централізованою «стабільною монетою«USDC;

- нативним токеном проєкту — Frax Share (FXS).

Параметри забезпечення контролюються механізмом Proportional Integral Derivative (PID) та залежать від співвідношення обсягу ліквідності FXS та загальної пропозиції стейблкоїну FRAX.

Коли FRAX торгується вище за $1, PID знижує співвідношення забезпечення, а коли ціна нижче за $1 — підвищує.

Арбітражери можуть купувати або емітувати FRAX, зберігаючи його прив’язку до цільової позначки $1.

Для випуску FRAX користувач надає заставу в USDC та FXS. Коефіцієнт забезпечення стейблкоїну визначає співвідношення двох токенів, внесених на його створення. Більше значення показника означає, що більше FXS заблоковано під час процесу емісії.

Наприклад, коефіцієнт забезпечення в 50% передбачає, що для випуску 1 FRAX користувачу потрібно внести USDC вартістю $0,5 та $0,5 у FXS. Виведення FXS та USDC передбачає спалювання еквівалентної кількості FRAX.

Розробники запустили систему veFXS, згідно з якою частина доходів Algorithmic Market Operations Controller нараховується стейкерам FXS.

Існує й інший актив від Frax Finance — FPI. Він прив’язаний до індексу споживчих цін США й керується окремою ДАО зі своїм токеном — Frax Price Index Share (FPIS).

У лютому спільнота Frax Finance вирішила поетапно перейти від алгоритмічного забезпечення стейблкоїну FRAX до його повного резервування. Відповідну пропозицію схвалили власники 42 млн FXS (98,08%).

Відмова від гібридної моделі забезпечення передбачає:

- відмова від випуску FXS та від функції decollateralize;

- паузу у викупі FXS;

- використання доходів протоколу для підвищення коефіцієнта забезпечення (CR).

Спільнота також схвалила купівлю Frax Ether (frxETH) на суму до $3 млн щомісяця з метою підвищення достатності резервування. Актив прив’язаний до другої за капіталізацією криптовалюти і є «провідником» ETH-ліквідності в екосистемі.

«Недоліки, що пов’язані з неповним забезпеченням, наразі суттєво переважують вигоди, оскільки це може підірвати безпеку FRAX. Поступовий перехід проєкту на 100% CR — найкращий шлях для довгострокового функціонування та зростання протоколу», — йдеться в пропозиції.

Насправді ж ідея переходу до повного резервування могла виникнути на тлі вищезгаданих претензій NYDFS до емітенту BUSD.

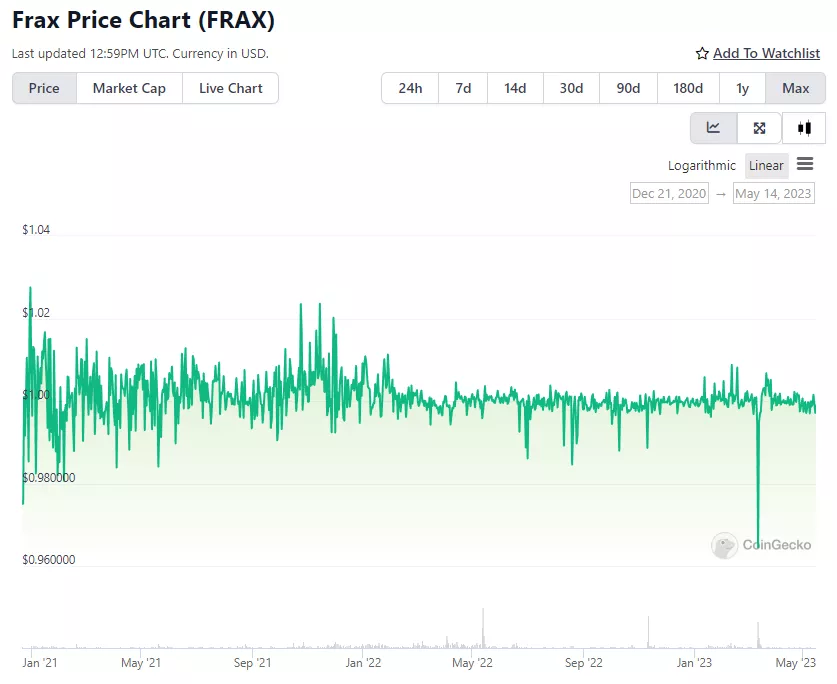

Станом на 14.05.2023 ринкова капіталізація FRAX становить ~$1 млрд. На графіку нижче видно, що курс стейблкоїну рідко відхилявся на понад $0,02 від цільової позначки $1. Це вказує на відносну ефективність гібридної моделі із частковим резервуванням, що використовується проєктом.

Низьковолатильні токени

RAI від Reflexer Labs є забезпеченим Ethereum експериментальним «стейблкоїном», не прив’язаним до будь-якого токена або фіатної валюти. Щоб емітувати його, потрібно заблокувати кілька ETH і заплатити комісію у 2%.

Для випуску монети не використовуються елементи типу Vaults і цільові орієнтири прив’язки. Обмінний курс токена повністю залежить від співвідношення попиту та пропозиції. Останні визначають дві сторони: користувачі SAFE (генерують монети за рахунок своїх ETH) та власники активу, які використовують RAI в інших протоколах та застосунках.

Залежно від ринкової кон’юнктури сторони отримують стимули до випуску чи погашення RAI. Такий підхід стабілізує систему.

Через особливості дизайну ринкова вартість RAI схильна до коливань. Досягнутий ціною активу максимум становить $4,19, мінімум — $2,47. Проте токен продемонстрував набагато меншу волатильність порівняно з Ethereum, задіяним як забезпечення.

Співзасновнику Ethereum Віталіку Бутерину вдалося заробити на змінах курсу RAI. Він сім місяців утримував коротку позицію по «низьколатильному токену», потім закрив її, отримавши $92 000 прибутку.

Бутерін розпочав операції в травні минулого року. Спочатку він зайняв 400 000 RAI, потім продав їх за DAI вартістю $1,2 млн Таким чином, вийшло щось на кшталт короткої позиції щодо RAI.

Співзасновник Ethereum закрив шорт 22 січня 2023 року, продавши DAI та ETH на $1,13 млн за RAI.

За інформацією ончейн-дослідника kyoronut, відкриття угоди відбулося за курсом 3,053 RAI/DAI, а закриття — по 2,786 DAI/RAI (-8,7%). Експерт додав, що із середини травня вартість «низковолатильного токена» знизилася на 7,6%. Бутерин продавав монету на локальних максимумах її ціни.

Since the position opening (2022-05-15), RAI's redemption price decreased by 7.6% (dune: https://t.co/wnC6higSYO ).

— kyoronut🛡️ | きょろナッツ (@kyoronut) January 22, 2023

He sold RAI at some spikes of the market price ( https://t.co/AvYdywXU51) . pic.twitter.com/Z0VQ0CAz5H

Співзасновник Reflexer Labs Амін Солеймані, який нині очолює проєкт SpankChain, використав угоди Бутеріна на підтримку тези про недосконалість дизайну «низковолатильного токена».

ETH-only RAI was a mistake

— Ameen Soleimani (@ameensol) January 23, 2023

the ETH staking yield means that borrowing RAI against pure ETH will always have some % opportunity cost

the RAI redemption rate should almost always be negative to reflect this opportunity cost

decentralization is expensive, people don't want to pay pic.twitter.com/rMCs1tCFlN

«RAI, що заснований лише на ETH, був помилкою», — підкреслив він.

Головним недоліком активу є те, що користувачі не отримують стейкінгової винагороди від ETH у забезпеченні. Таким чином, випуск RAI пов’язаний із витратами альтернативної вартості. Цим багато в чому зумовлена низхідна траєкторія руху ціни токена.

За словами Солеймані, допомогти вирішити проблему може лише перезапуск протоколу із заміною криптовалюти ETH на токен stETH від Lido як забезпечення.

Висновки

Децентралізовані стейблкоїни цензуростійкі й набагато прозоріші за свої централізовані альтернативи — за допомогою ончейн-інструментів та сервісів користувачі можуть самі перевірити структуру забезпечення без допомоги сторонніх аудиторів.

Такі активи все ще на зорі свого розвитку й безліч проєктів сегмента пішли у небуття.. З іншого боку, з’являються нові, перспективні проєкти з дещо іншими механізмами підтримки стабільності курсу.

Більшість алгоритмічних стейблкоїнів не показало себе як надійний засіб збереження вартості. Це наочно показав крах екосистеми Terra, де UST був основою. Ще один приклад: відв’язування Neutrino USD (USDN) від паритету з доларом США на тлі падіння котирувань колись популярного активу WAVES.

Засновник Tron Foundation Джастін Сан вимушено підняв забезпечення USDD до 200% для утримання курсу «стабільної монети».

Розвитку сегмента заважають і регуляторні перепони — мабуть, недарма спільнота Frax Finance вирішила поетапно перейти від алгоритмічного забезпечення до повного резервування FRAX.

Чималі надії подають «стабільні монети» від гігантів на кшталт Aave та Curve Finance. Запуск нових продуктів уже не за горами, але як ці активи покажуть себе на ринку — питання часу.