Банки США можуть втратити $6,6 трлн через GENIUS Act

Підписаний у липні законопроєкт GENIUS Act спричинить масові відтоки депозитів із традиційних банків у більш прибуткові стейблкоїни. Таку думку висловив співзасновник Multicoin Capital Ташар Джайн.

The Genius Bill is the beginning of the end for banks’ ability to rip off their retail depositors with minimal interest. Post Genius Bill I expect the big tech giants with mega distribution (Meta, Google, Apple, etc) to start competing with banks for retail deposits.

The tech… https://t.co/SCtHrgNeLI

— Tushar Jain (@TusharJain_) 4 жовтня 2025

«[Документ] покладе край практиці банківських установ нараховувати мінімальні відсотки роздрібним вкладникам, зберігаючи при цьому власні прибутки», — зазначив він.

За словами CEO Stripe Патріка Коллісона, середня відсоткова ставка за ощадними рахунками у США становить 0,40%, а в Європі — 0,25%.

Good post on evolving stablecoin market structure. I would extend it further: yes, I think that stablecoin issuers are going to have to share yield with others, but this is just one instance. Everyone is going to have to share yield. Today, the average interest on US savings… https://t.co/yjjLOzxoOk

— Patrick Collison (@patrickc) 3 жовтня 2025

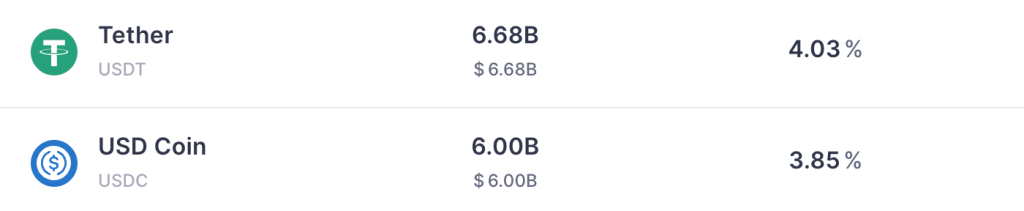

Для порівняння: ставки за стейблкоїнами USDT від Tether та USDC від Circle на платформі Aave сягають 4,03% та 3,85% відповідно.

Джайн вважає, що після остаточного ухвалення закону технологічні гіганти на кшталт Meta, Google та Apple активно боротимуться за депозити. На його думку, ці компанії зможуть запропонувати вищу дохідність за «стейблкоїнами» та зручніший користувацький досвід для миттєвих розрахунків і цілодобових платежів у порівнянні з банками.

Банки готуються до захисту

Співзасновник Multicoin Capital також наголосив, що фінансові групи вже намагаються захиститися від наслідків GENIUS Act. Він нагадав про звернення найбільших банківських асоціацій США до Конгресу від серпня.

У документі вказувалося, що нинішня редакція містить серйозний недолік: прямий заборона на виплату відсотків емітентами стейблкоїнів не поширюється на криптобіржі та афілійовані компанії. Це створює можливість обходити правила через партнерські програми, коли біржі нараховують винагороди власникам «стабільних монет».

Банківські об’єднання побоюються, що масове поширення прибуткових стейблкоїнів може підірвати всю систему, засновану на залученні депозитів під високі відсотки для кредитування економіки.

Посилаючись на звіт Мінфіну США за квітень, Інститут банківської політики попередив про ризик відтоку депозитів на $6,6 трлн. Це, за словами авторів, підвищить вартість кредитів для бізнесу та населення.

«Скорочення кредитного ресурсу призведе до підвищення ставок, зменшення обсягів кредитування та зростання фінансового тиску на бізнес і домогосподарства», — йшлося у зверненні.

Банки закликають вирівняти регуляторні вимоги з тими, що діють для класичних фінансових інститутів, аби гарантувати рівні умови конкуренції.

Стейблкоїни становлять загрозу не лише для США

Зростаюча популярність «стабільних монет» може спричинити масовий відтік депозитів і в банках країн, що розвиваються. Про це заявили аналітики Standard Chartered, пише CoinDesk.

За підрахунками експертів, протягом трьох років обсяг виведених коштів перевищить $1 трлн.

Найбільш активно стейблкоїни впроваджуються в країнах із нестабільною національною валютою — Єгипті, Пакистані, Бангладеш та Шрі-Ланці. Там місцеві мешканці розглядають їх як захисний актив.

«Згодом використання стейблкоїнів для заощаджень пошириться від обмеженої кількості великих гаманців до масового сегменту з невеликими балансами. Цей ріст буде найбільш помітним у країнах, що розвиваються, де попит на ліквідну, цілодобову та надійну альтернативу місцевим банкам особливо високий», — наголосили аналітики.

У Standard Chartered прогнозують, що глобальний ринок стейблкоїнів, прив’язаних до долара США, досягне $2 трлн до 2028 року. Дві третини попиту, на думку аналітиків, формуватимуть саме ринки, що розвиваються.

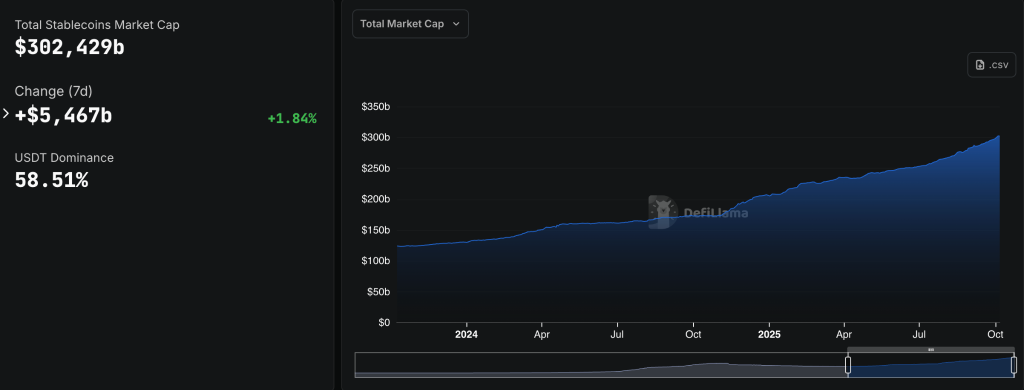

29 вересня капіталізація сегмента стейблкоїнів вперше перевищила $300 млрд. На момент написання вона становить $302,4 млрд. Лише за останній квартал пропозиція цих активів зросла на рекордні $45 млрд.

Нагадаємо, співзасновник Tether Рів Коллінз заявив, що до 2030 року всі фіатні гроші трансформуються у «стабільні монети».