Експерти вивчили еволюцію мережі біткоїна через призму халвінгів

Після четвертого за рахунком халвінга біткоїн остаточно змістив золото як найбільш дефіцитний актив у контексті зростання пропозиції. У Glassnode провели ретроспективу подій з погляду ціни та фундаментальних мережевих метрик.

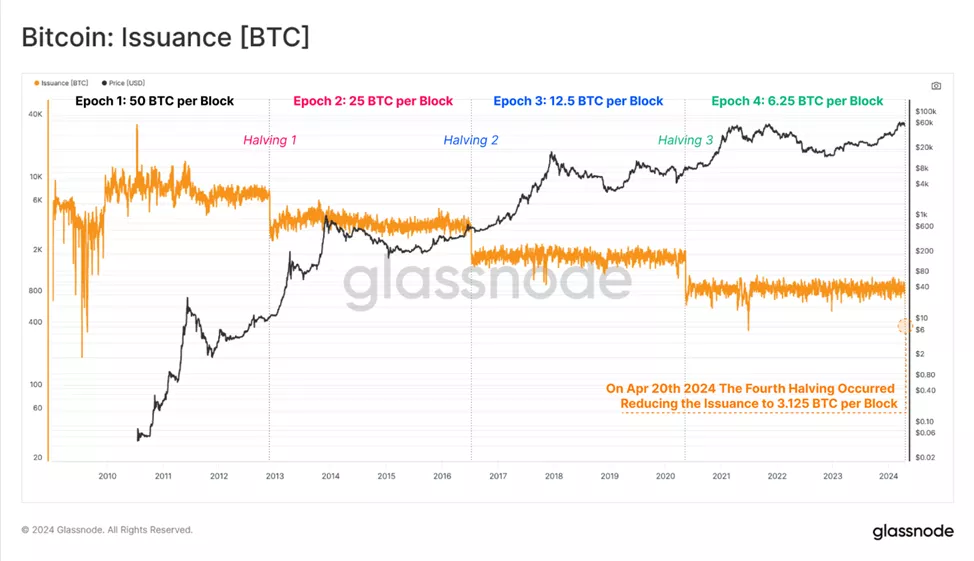

20 квітня в мережі першої криптовалюти відбувся четвертий халвінг. Винагорода за знайдений блок скоротилася з 6,25 BTC до 3,125 BTC. Добова емісія опустилася до 450 BTC (за середніх 144 блоків).

До завершення четвертої епохи майнери видобули 19 687 500 BTC, що становить 93,75% від кінцевої пропозиції в 21 млн BTC. Протягом наступних 126 років залишиться емітувати тільки 1 312 500 BTC, з яких 656 600 (3,125%), або половина, — у найближчі чотири роки.

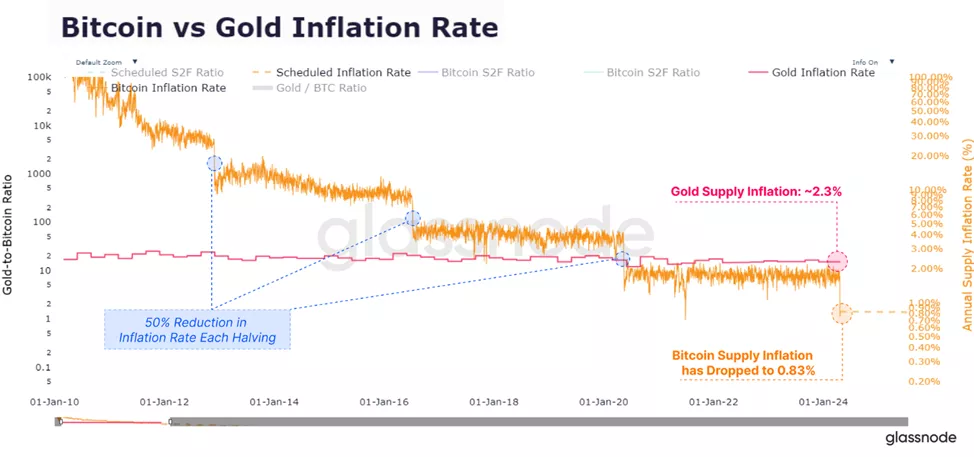

Річний темп інфляції сповільнився з 1,7% до 0,85%. Стабільний рівень емісії в 0,83% став нижчим, ніж у золота (~2,3%).

Емісія становить лише 0,1% від обсягів ончейн-переказів, торговельного обороту на спотовому і деривативному ринках.

Інакше кажучи, вплив халвінгу на доступну торговельну пропозицію зменшується впродовж циклів не тільки через скорочення кількості видобутих монет, а й у міру розширення масштабів активу та екосистеми навколо нього.

Зростаючий розмір ринку і масштаби потоків капіталу, необхідних для його переміщення, призвели до зниження прибутковості і зменшення відкату ціни від ATH після кожного халвінга:

- 🔴 епоха 2: зростання ціни на 5315% за максимального просідання -85%;

- 🔵 епоха 3: +1336% і -83%;

- 🟢 епоха 4: +569% і -77%.

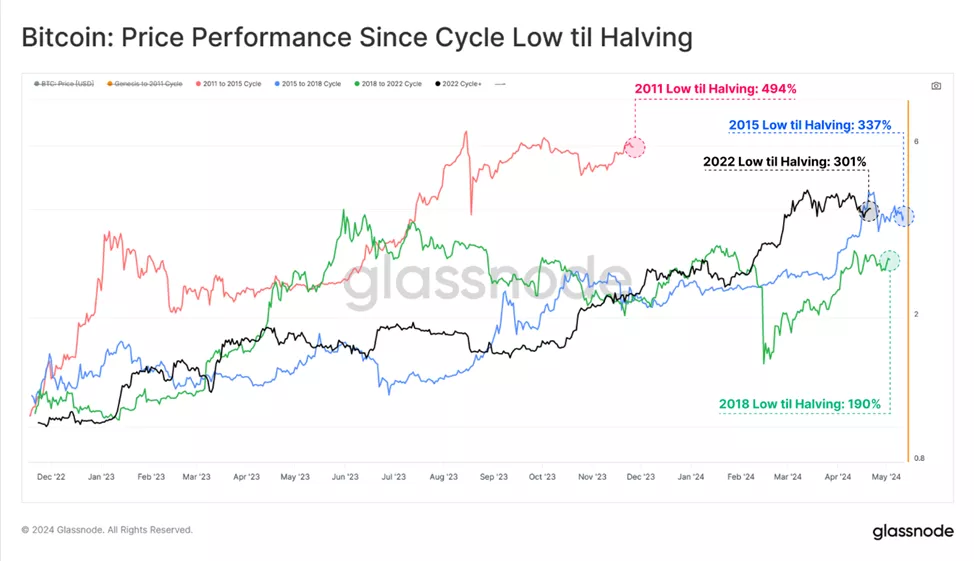

Оцінюючи динаміку цін з моменту мінімуму циклу і до настання халвінгу, аналітики наголосили на значній схожості між циклами 2015, 2018 і поточним, у кожному з яких спостерігалося зростання від ~200% до ~300%.

Поточна ситуація відрізняється тим, що ціна оновила ATH ще до зменшення нагород майнерам удвічі.

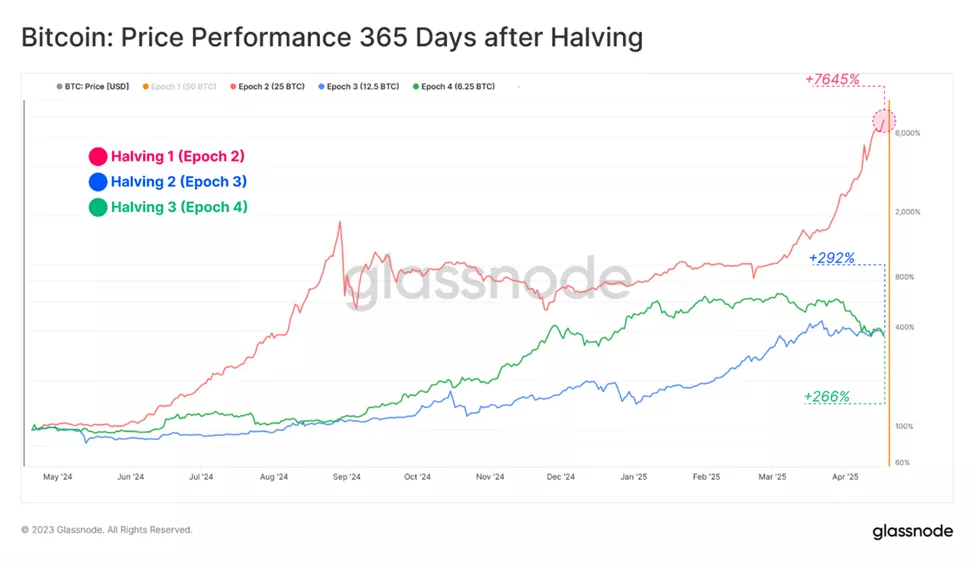

Інший спосіб оцінити вплив події — подивитися на показники ринку протягом 365 днів після кожного халвінгу.

Дві останні епохи (3 і 4) дають більш інформативне уявлення, ніж друга, зважаючи на сильну зміну ландшафту ринку, пояснили фахівці.

- 🔴 епоха 2: зростання ціни на 7258% за максимального просідання -69,4%;

- 🔵 епоха 3: +293% і -29,6%;

- 🟢 епоха 4: +266% і -45,6%.

Наступний за подією рік історично був сильним, але супроводжувався осіданням у діапазоні від -30% до -70%.

Остання хвиля зростання мала значний вплив на нереалізований прибуток інвесторів за показником MVRV (2,26). Іншими словами, кожна непродана монета в середньому дає власнику 126% додатково до початкових вкладень.

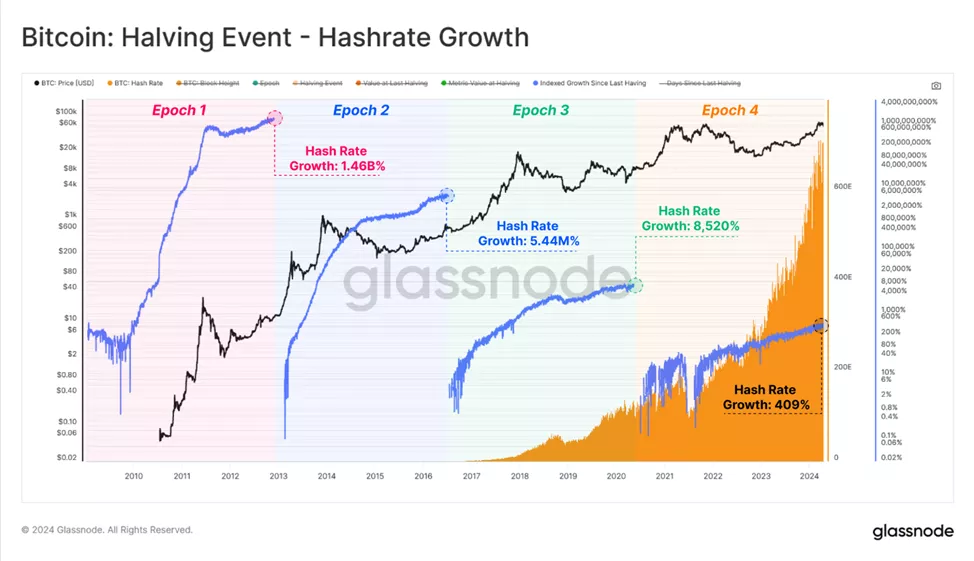

У рамках четвертої епохи хешрейт зріс до 620 EH/s. Метрика досягала ATH перед кожним халвінгом, що свідчить про зростання кількості ASIC-установок та/або випуску більш ефективного обладнання.

У результаті сукупний бюджет на забезпечення безпеки мережі залишався достатнім не тільки для підтримки операційних витрат, а й для стимулювання подальших інвестицій, зокрема для капітальних вкладень.

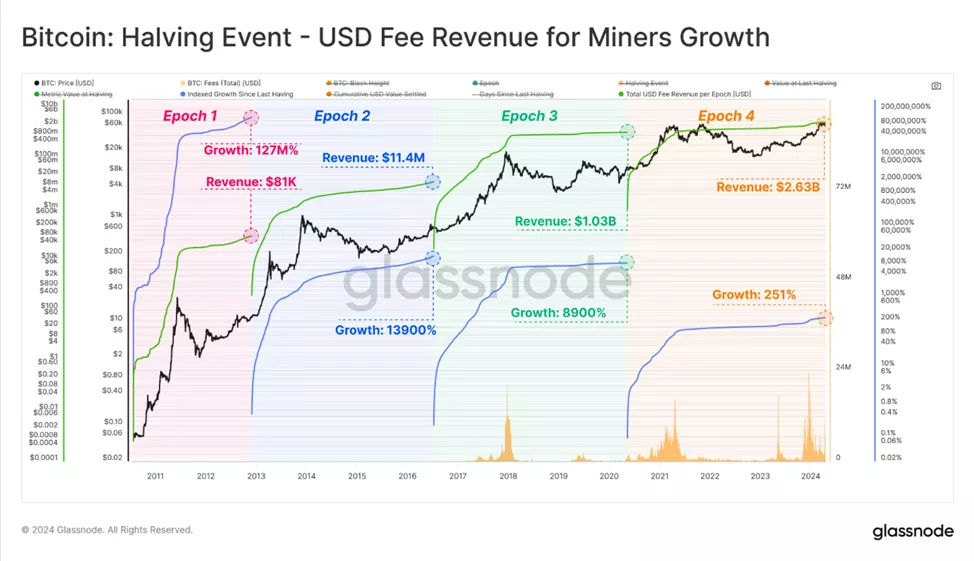

Доходи майнерів також знижують темпи зростання, але зростають в абсолютному розмірі. За останні чотири роки сукупний показник перевищив $3 млрд, збільшившись на порядок порівняно з попередньою епохою.

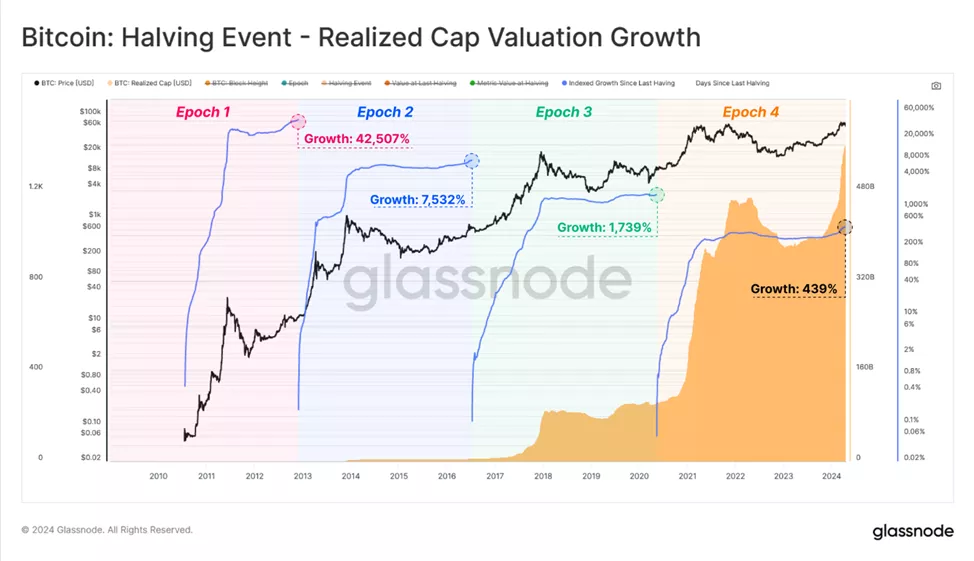

Індикатор реалізованої капіталізації вказує на «накопичення» загалом $560 млрд. За останню епоху метрика зросла на 439%, що підтверджує ринкову вартість активу в $1,4 млн. У біткойни продовжує надходити капітал, незважаючи на «волатильність, погані заголовки і циклічні просадки».

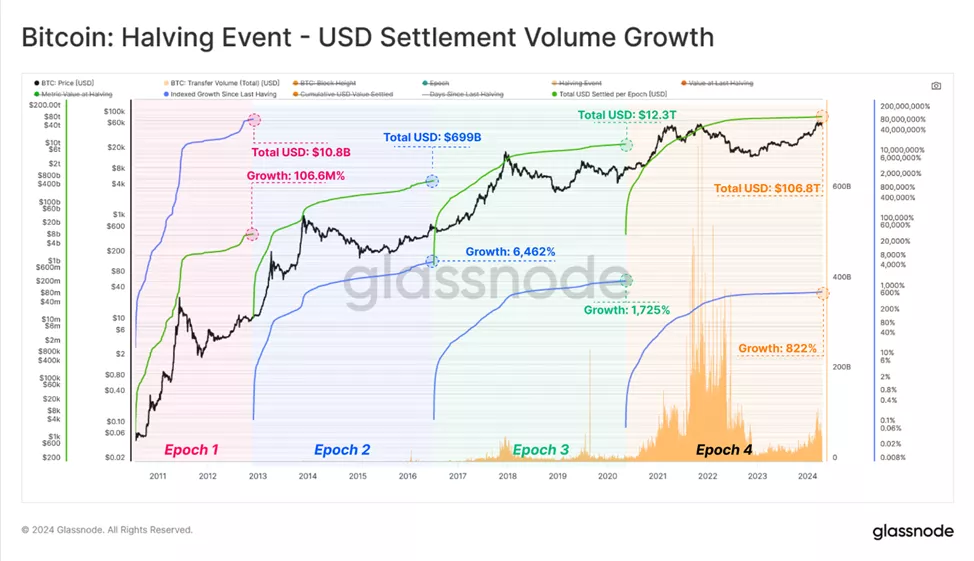

Сукупний обсяг переданої ончейн-вартості протягом четвертої епохи підскочив на 822%, до $106,8 трлн. Показник не відкориговано на транзакції, пов’язані з внутрішнім управлінням гаманцями.

Раніше в QCP пообіцяли, що постхалвінговий ефект проявиться щонайменше через два місяці.

Також пропонуємо вивчити присвячене халвінгу дослідження Binance.