Лише один із 150 криптопроєктів публічно розкрив умови співпраці з маркетмейкерами

Із 150 великих протоколів лише один публічно розкрив умови співпраці з маркетмейкерами. Такого висновку дійшли фахівці Novora.

New from Novora Research: IR & Token Transparency in 2026 https://t.co/qLW2R8yYvF

— Novora (@novora_) April 14, 2026

Дослідження охопило провідні типи проєктів: децентралізовані біржі, кредитні платформи, perp-DEX, L1- і L2-мережі, кросчейн-мости та токени CEX. Усі вони відрізнялися за FDV — від $40 млн до $45 млрд.

Експерти оцінювали протоколи за бінарною системою прозорості, що враховує практику розкриття інформації та охоплення сторонніми даними. Перевірку проводили за відкритими джерелами.

З’ясувалося, що менш ніж 1% проєктів публікують у відкритому доступі умови роботи з постачальниками ліквідності. Єдиним винятком стала децентралізована платформа Meteora — розробники детально розкрили подробиці партнерства в річному звіті для тримачів токенів за 2025 рік.

«Найзначніша прогалина у прозорості нашої індустрії», — так охарактеризував ситуацію засновник Novora Коннор Кінг.

За його словами, на традиційних ринках подібні домовленості розкриваються регулярно, а «у криптосекторі кожен учасник працює без цієї інформації».

Непрозорі умови співпраці з маркетмейкерами залишаються давньою проблемою криптоіндустрії. Деякі угоди погано продумані та містять приховані ризики.

Наприклад, у межах поширеної моделі кредитного опціону проєкти надають маркетмейкерам токени в кредит. Ті використовують їх для підтримання торговельної активності та обсягів — нерідко в межах угод про лістинг.

Критики стверджують, що на практиці ця структура лише стимулює продаж запозичених монет. Ціна падає, що вигідно посереднику. Водночас стартапи одразу стикаються зі зниженням ліквідності та погіршенням ринкових показників.

Прогалина у звітності для інвесторів

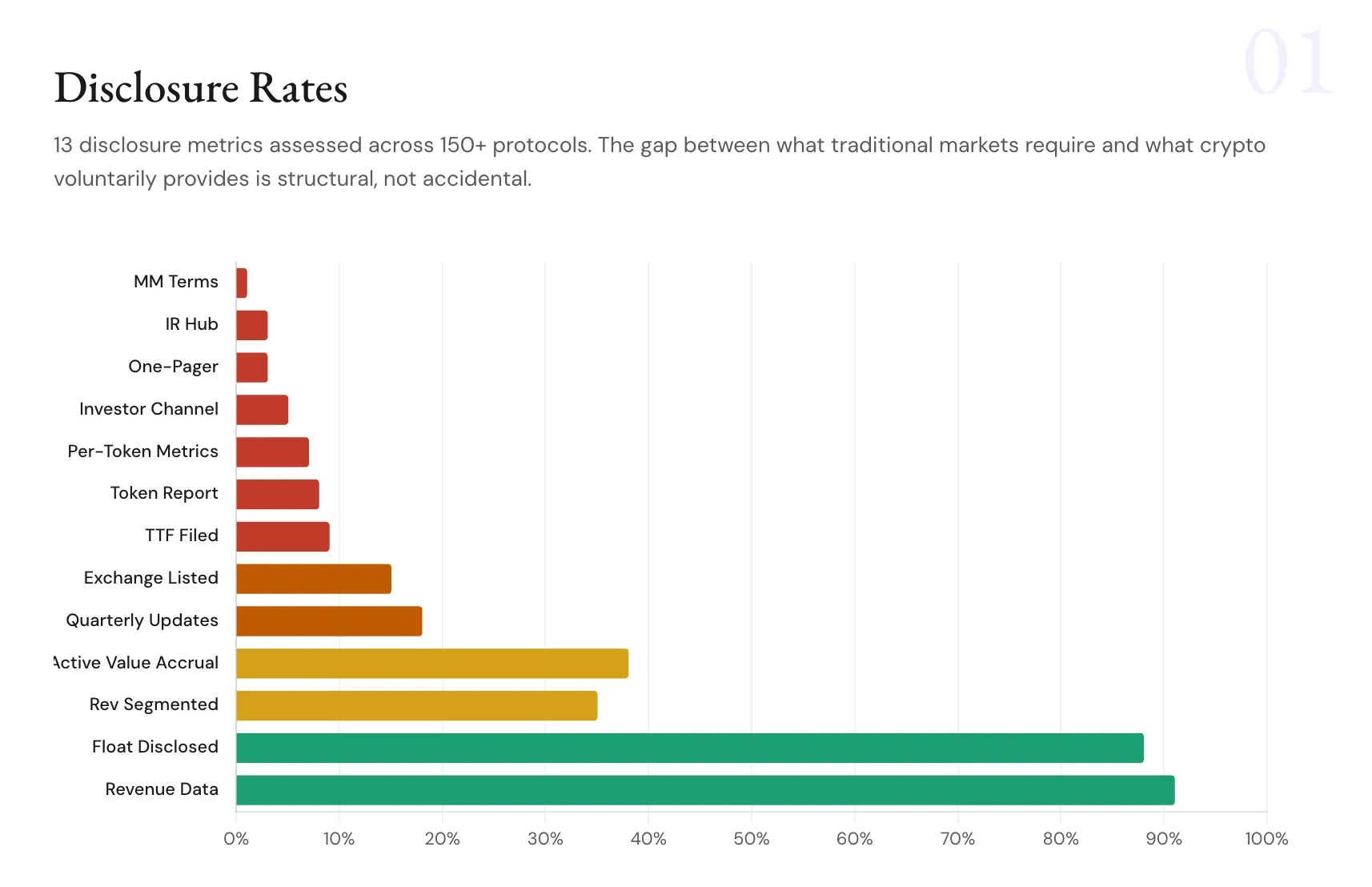

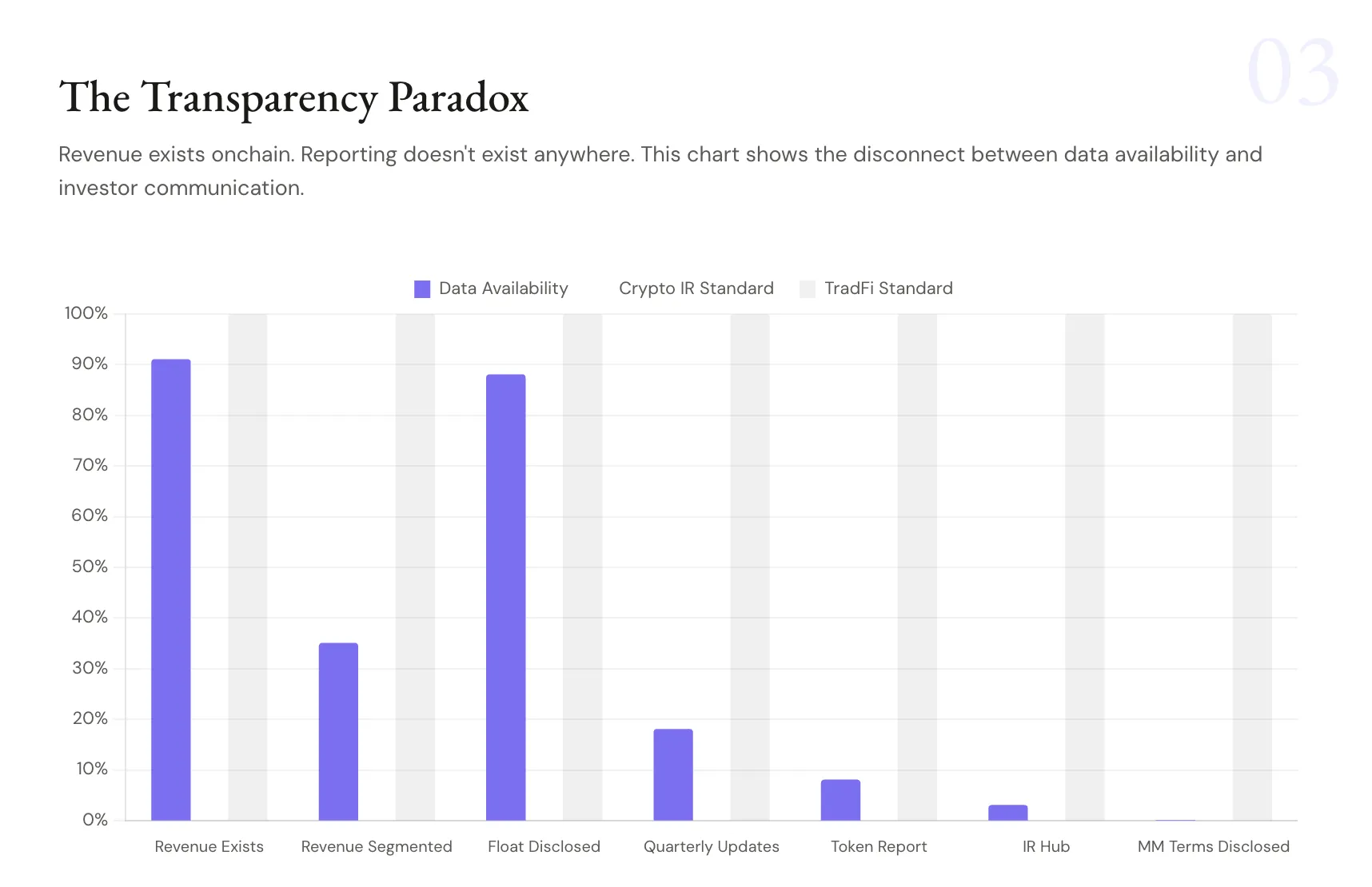

Дослідження виявило системний недолік: проєкти майже не вибудовують комунікацію з інвесторами. За даними Novora, 91% протоколів генерують відстежуваний дохід, але квартальні звіти випускають лише 18% команд, а матеріали для власників токенів — лише 8%.

Водночас стороння аналітична інфраструктура вже досягла зрілості: охоплення на основних платформах перевищує 85%. Базові дані широко доступні, але рідко трансформуються у формальну звітність, зазначили фахівці.

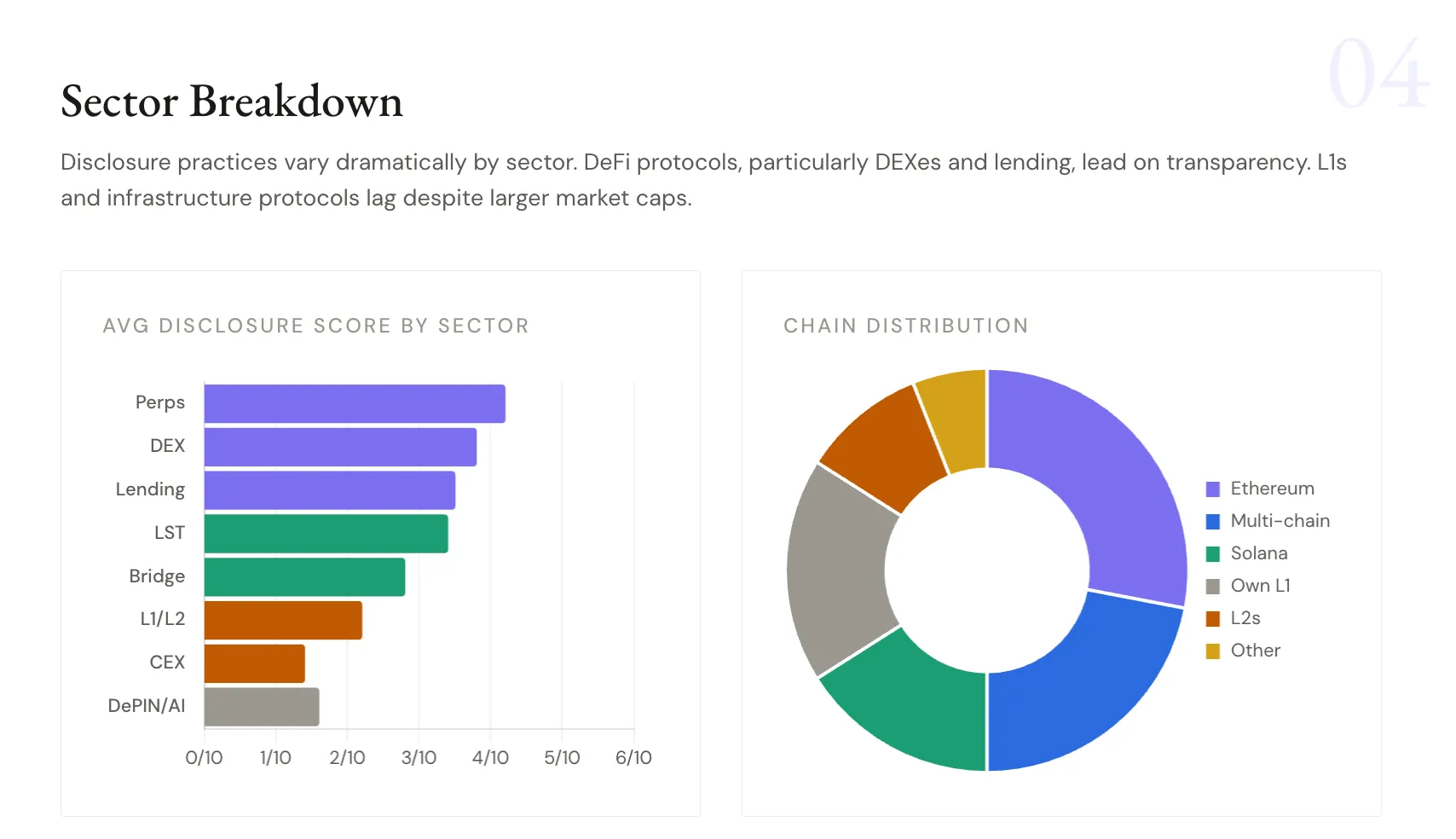

Розбивка за типами проєктів показала нерівномірну прозорість. Наприклад, протоколи безстрокових ф’ючерсів і децентралізовані біржі лідирують за розкриттям інформації та механізмами вилучення вартості. Водночас L1-проєкти та інфраструктурні майданчики відстають, попри вищу капіталізацію.

Нагадаємо, на початку 2025 року маркетмейкер CLS Global зізнався у фіктивних торгах ШІ-токеном NexFundAI, створеним ФБР для виявлення шахрайства.