Standard Chartered: банки США можуть втратити $500 млрд через стейблкоїни

Відтік депозитів з американських банків у стейблкоїни може сягнути $500 млрд до кінця 2028 року, повідомляє The Block з посиланням на звіт Standard Chartered.

Аналітики фінустанови розглядають масове впровадження стейблкоїнів як зростаючий структурний ризик для TradFi.

Оціночна сума дорівнює приблизно третині очікуваної капіталізації сегмента у $2 трлн. Вона перегукується з попереднім прогнозом банку про можливе переведення $1 трлн депозитів із країн, що розвиваються, у цифрові аналоги долара.

Керівник напряму досліджень цифрових активів Джеффрі Кендрик зазначив, що ризики посилюються в міру переходу платежів на блокчейн. Додатковим фактором невизначеності залишаються затримки з ухваленням законопроєкту Clarity Act, необхідного для регулювання індустрії у США.

«Це питання зіштовхнуло великі банки з Coinbase», — зазначив експерт.

Біржа не підтримала останню версію документа, оскільки його нова редакція нівелює сенс випуску та зберігання стейблкоїнів. Голова Bank of America, навпаки, попередив про ризики для традиційного сектора: якщо дозволити нарахування відсотків на такі активи, банки можуть втратити до $6 трлн.

У Standard Chartered вважають, що дискусії у Вашингтоні лише підтверджують тезу: прозоре регулювання пришвидшує масове впровадження нових фінансових інструментів.

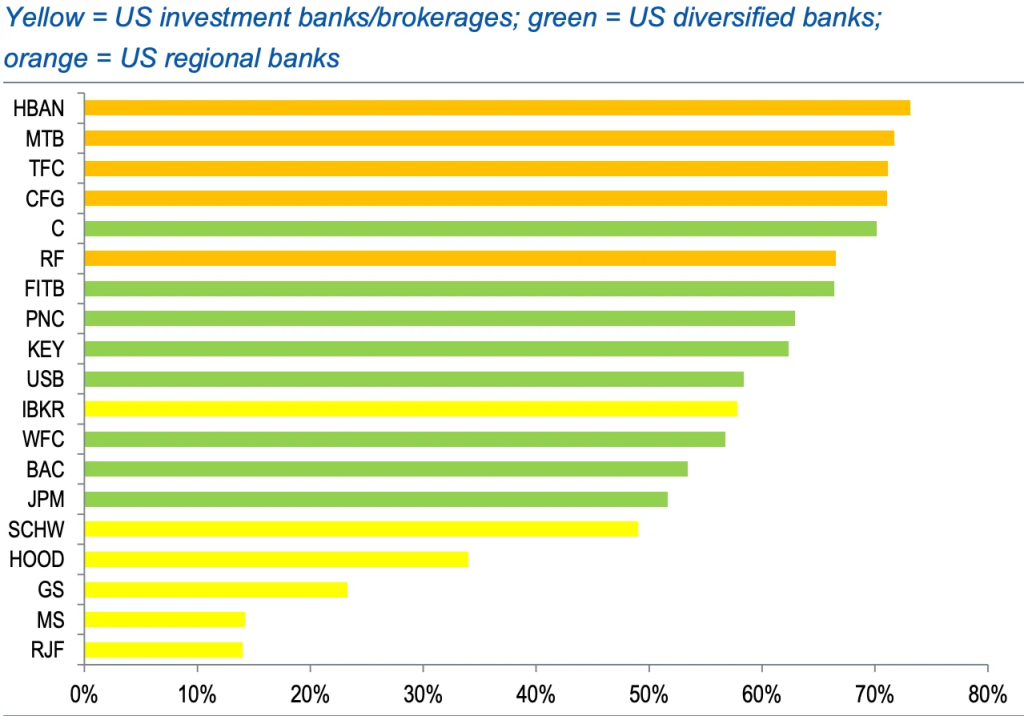

Вразливість регіональних банків

Для оцінки ризиків аналітики використали співвідношення чистого процентного доходу до загальної виручки. На їхню думку, цей показник найточніше відображає наслідки відтоку капіталу.

Кендрик пояснив, що депозити є основою процентної маржі. Їхній перетік у стейблкоїни чинитиме прямий тиск на доходи фінансових організацій.

Висновки дослідження:

- регіональні банки США — найвразливіші через високу залежність від депозитного фінансування;

- диверсифіковані банки — стикаються з помірним ризиком;

- інвестбанки та брокери — найменш піддані тренду, оскільки їхні доходи слабко пов’язані з депозитами.

Структурні загрози

У звіті відзначено чинники, що підсилюють ризик відтоку ліквідності. Найбільші емітенти — Tether і Circle — тримають на банківських рахунках лише невелику частину резервів. Це обмежує повернення капіталу до традиційної фінансової системи.

За оцінкою Standard Chartered, дві третини попиту на стейблкоїни формують ринки, що розвиваються, тоді як на розвинені припадає лише третина. Саме ця диспропорція зумовлює прогноз збитків у $500 млрд для банків США та інших провідних економік.

Кендрик застеріг про нерівномірний характер наслідків. Стійкість конкретних банків залежатиме від їхньої здатності перебудувати моделі фінансування та інтегруватися з токенізованою інфраструктурою.

Окрім зменшення депозитної бази, аналітики вказують на загрози для непроцентних доходів, пов’язані зі зростанням сектора токенізованих активів реального світу (RWA).

Поточна пропозиція доларових стейблкоїнів перевищує $300 млрд. Реалізація сценарію Standard Chartered призведе до утричі більшого показника — до 2028 року ринок наблизиться до позначки $2 трлн.

Нагадаємо, Tether випустила USAT — регульовану на федеральному рівні «стабільну монету» для ринку США.