У Tristero Research попередили про можливість повторення кризи 2008 року в RWA-секторі

Стрімке зростання RWA-ринку створює «парадокс ліквідності», який може спричинити кризу, подібну до іпотечного колапсу 2008 року, але на «швидкості блокчейну». Про це йдеться у звіті Tristero Research.

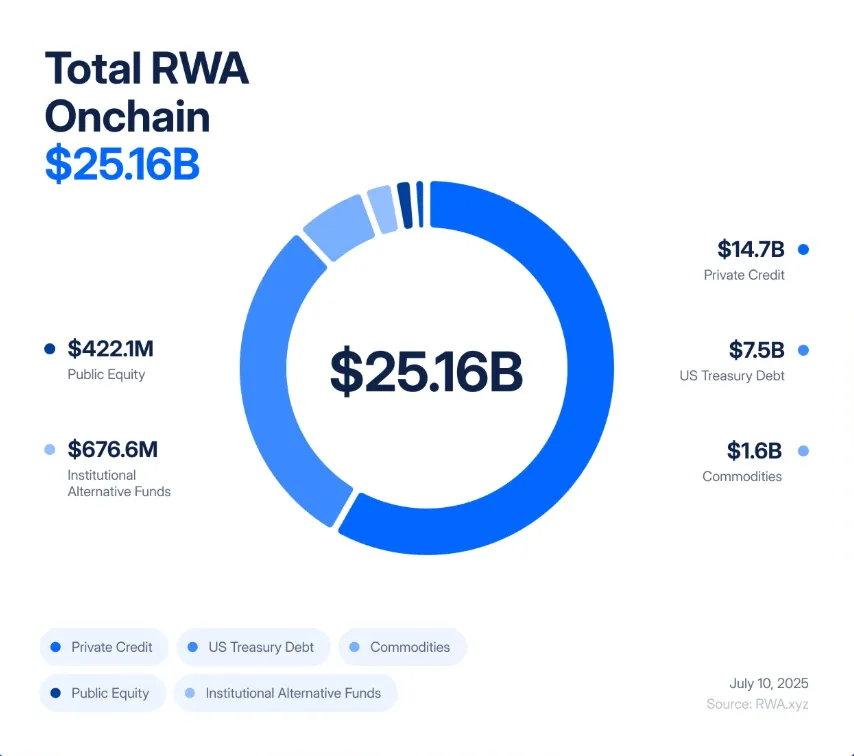

За останні п’ять років обсяг RWA збільшився з $85 млн до $25 млрд, наголошують аналітики. Великі компанії, зокрема BlackRock, уже випускають токенізовані казначейські облігації, а експерти прогнозують залучення трильйонів доларів у цей сектор.

Проблема полягає в тому, що токенізація не змінює природи базових активів. Офісна будівля, приватна позика чи злиток золота залишаються повільними та малоліквідними. Юридична передача прав на них займає тижні або навіть місяці.

Натомість токен можна миттєво продати, використати як заставу чи ліквідувати. Виникає дисбаланс: повільні ризики реального світу перетворюються на високочастотні ризики волатильності в блокчейні.

Паралелі з 2008 роком

Експерти порівняли ситуацію з фінансовою кризою 2008 року, коли Уолл-стріт перетворила неліквідні іпотечні кредити на, здавалося б, надійні похідні інструменти — CDO та CDS.

Коли позичальники почали масово допускати прострочення, збитки накопичувалися місяцями, а пов’язані з ними деривативи обвалилися всього за кілька днів, спровокувавши глобальний шок.

Аналітики вважають, що токенізація RWA відтворює ту саму архітектуру, але з вищою швидкістю. Криза в DeFi-протоколах може поширюватися не місяцями, а хвилинами.

У Tristero Research навели приклад токена, забезпеченого комерційною нерухомістю. Поки орендарі справно платять, а документи в порядку, актив виглядає стабільним. Але передача прав власності на сам об’єкт займає тижні.

На блокчейні цей самий актив у вигляді токена торгується цілодобово. Будь-які чутки у соцмережах чи затримка в оновленні даних оракулом може миттєво підірвати довіру до нього.

Це може запустити панічний розпродаж. DeFi-протоколи зафіксують падіння ціни й автоматично ліквідують застави, забезпечені цим токеном. Так створюється «петля зворотного зв’язку», що перетворює повільну офлайн-проблему на повномасштабний ончейн-крах.

Наступний етап: «RWA2»

Дослідники прогнозують появу деривативів на базі RWA-токенів: індексів, синтетичних активів і структурованих продуктів, які об’єднують частки в різних реальних активах.

Це створить нові ризики. Замість недобросовісних рейтингових агентств слабким місцем стануть оракули, а замість дефолту контрагента — вразливості у смартконтрактах. Збій одного великого протоколу може обвалити всі похідні інструменти, побудовані на його основі.

В Tristero Research підкреслили: токенізація дійсно робить ринок ефективнішим і прозорішим, але не усуває ризиків базових активів. Вона лише пришвидшує їхній прояв.

Аналітики наголосили, що відмовлятися від токенізації не потрібно. Індустрія має розробляти її з урахуванням «парадоксу ліквідності» — через консервативніші стандарти забезпечення, надійні механізми оновлення даних і «автоматичні вимикачі» для запобігання каскадним ліквідаціям.

Нагадаємо, у червні експерти Moody’s застерігли, що зростання використання токенізованих держоблігацій США як застави для маржинальної торгівлі відкриває «нові канали передачі ризиків» між ринками.