Капітуляція чи еволюція: чому майнери роблять ставку на ШІ

Індустрія видобутку біткоїна переживає найрадикальнішу трансформацію за всю свою історію. Те, що кілька років тому здавалося вимушеною диверсифікацією на тлі нестабільності ринку, до весни 2026 року переросло у повне перезавантаження сектора.

Традиційні майнери, які роками забезпечували стабільність і безпеку блокчейна, швидко перекваліфіковуються в операторів ЦОД для потреб штучного інтелекту. Поворот курсу супроводжується безпрецедентним «розпродажем фамільного срібла»: компанії ліквідують накопичені біткоїн-резерви, щоб розрахуватися за графічні прискорювачі від Nvidia і погасити величезні кредити.

Класичний майнінг заради накопичення активу стрімко відходить у минуле, поступаючись місцем гібридним інфраструктурним моделям. Але яке майбутнє чекає на першу криптовалюту, якщо хешування перетвориться лише на низькомаржинальний побічний продукт оренди стійок під нейромережі?

Кінець епохи HODL для публічних компаній

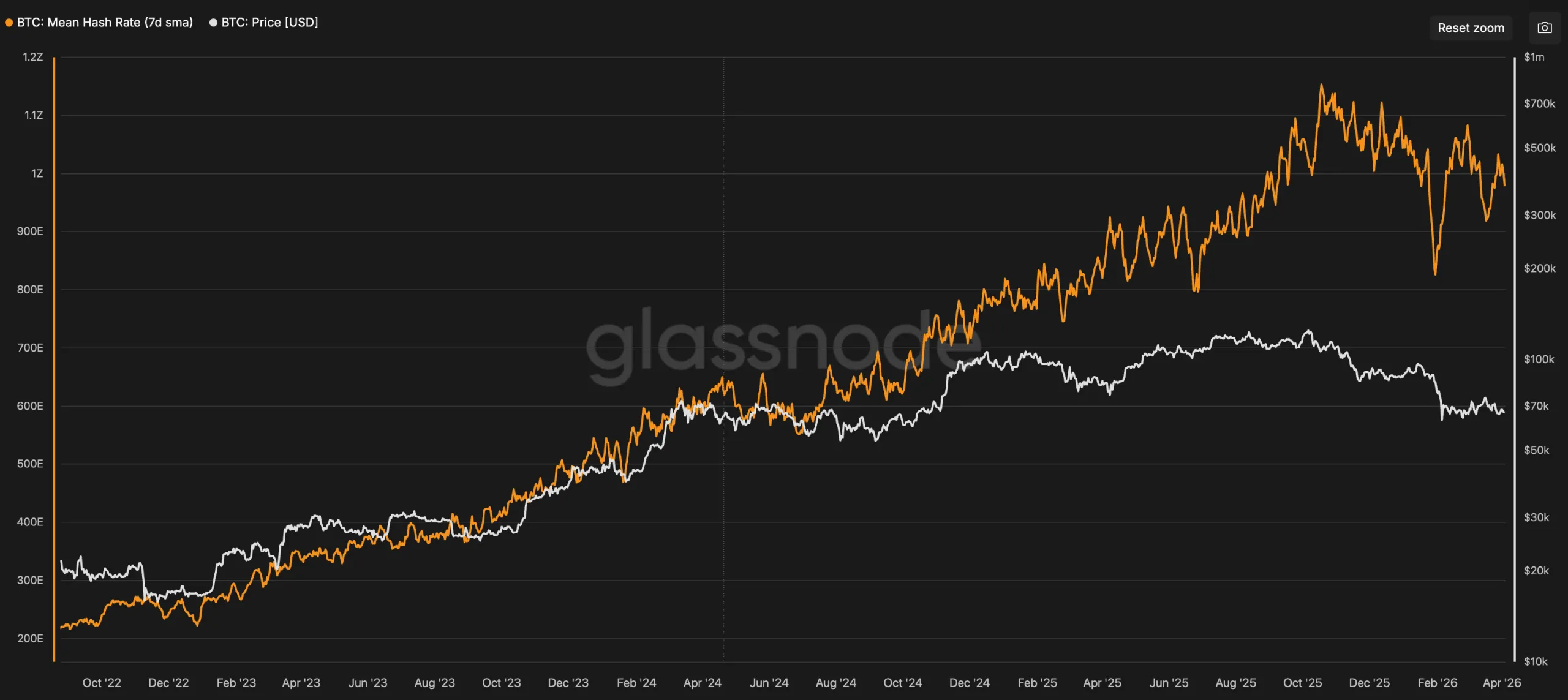

Навесні 2026 року в сегменті майнінгу склалася неоднозначна ситуація. Наприкінці минулого року мережа біткоїна подолала рубіж у 1 ZH/s. Втім, фінансове становище компаній, що забезпечують хешрейт, суттєво погіршилося.

Індустрія зіткнулася з «парадоксом ефективності»: сукупна обчислювальна потужність мережі продовжувала зростати, тоді як хешпрайс опускався до історичних мінімумів у $28–30 за PH/s.

Для порівняння: у третьому кварталі 2025 року дохідність трималася на рівні $55, а на піку бичачих циклів цей показник вимірювався сотнями доларів.

Перший квартал 2026 року став для біткоїна найгіршим стартом за останні вісім років. Зниження курсу на 22,2% — з ~$87 500 у січні до позначок нижче $70 000 до кінця березня — зламало економічні моделі більшості великих гравців.

За останні пів року актив подешевшав більш ніж на 40%. В таких умовах стратегія «видобувай і тримай» (або HODL) перестала бути ефективною і тепер загрожує багатьом компаніям банкрутством.

За даними аналітиків CoinShares і TheEnergyMag, індустрія зіштовхнулася з масштабною капітуляцією. Її поки маскує інерція великих інфраструктурних проєктів і довгострокові контракти на електроенергію, які не дозволяють компаніям просто «вирвати шнур із розетки».

Цифри безжальні

Для більшості публічних майнінгових компаній видобуток криптовалюти став збитковим.

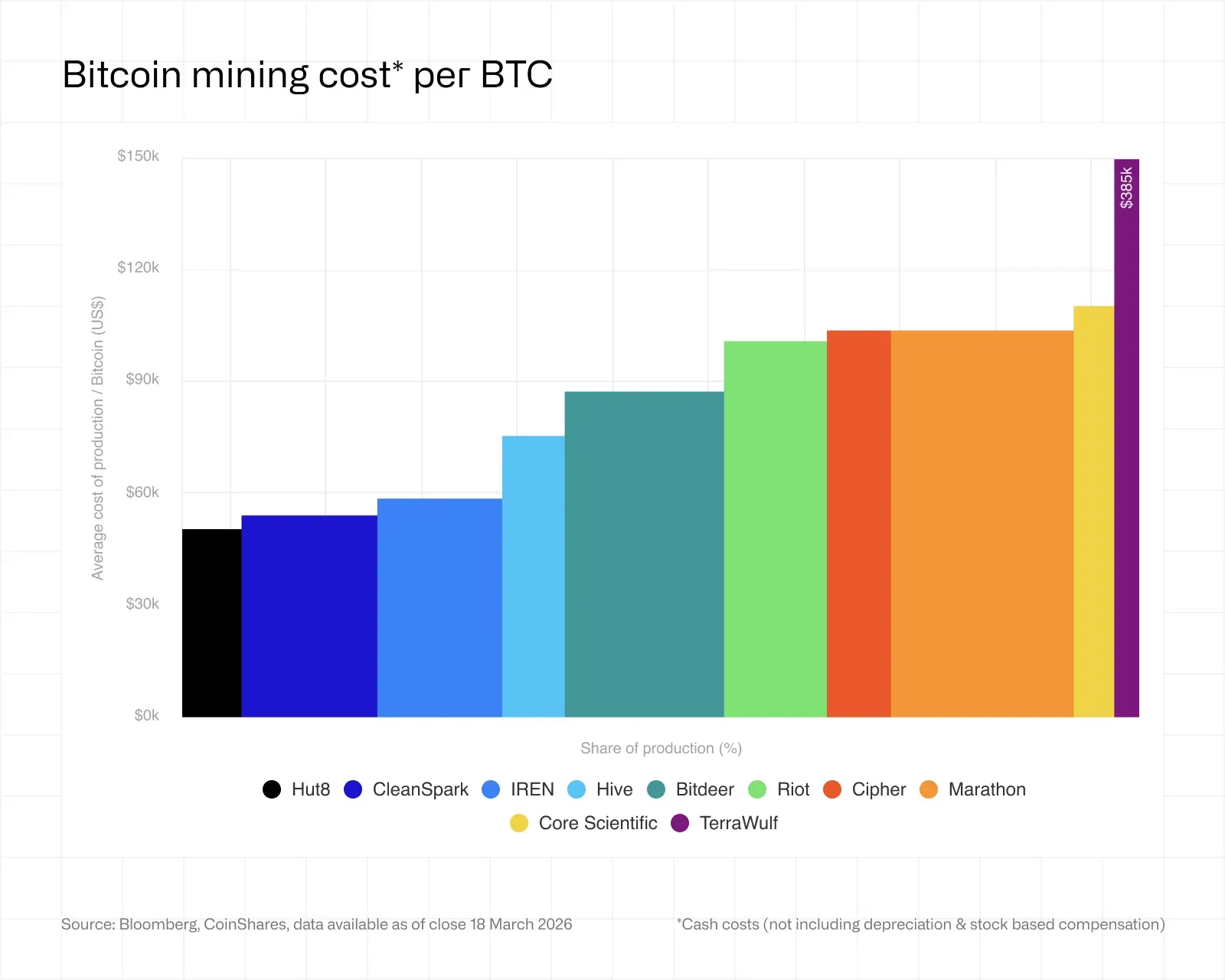

За підсумками четвертого кварталу 2025 року середньозважена повна собівартість видобутку одного біткоїна (all-in cost) у секторі досягла $79 995. За ринкової ціни активу близько $70 000 кожна здобута монета приносить компаніям майже $10 000 чистого збитку.

Індустрія зіткнулася з масштабною системною кризою, до якої призвели одразу кілька чинників.

Низькі доходи від комісій

Восени минулого року складність мережі сягнула історичного максимуму, однак доходи майнерів від транзакційних комісій упали нижче 0,7% від винагороди за блок. Біткоїн використовується переважно для великих розрахунків, а ончейн-активність залишається низькою.

Зростання комісійних надходжень, викликане ажіотажем навколо протоколу Runes, виявилося короткочасним.

Регуляторний тиск і вартість енергії

У багатьох країнах неухильно зростають тарифи на електроенергію. У першому кварталі 2026 року середньосвітові ціни для домогосподарств зросли на 9,8% у річному вимірі.

Додаткові труднощі виникли в Техасі — найбільшому майнінговому хабі. Там набув чинності законопроєкт SB 6, який позбавив майнерів статусу «пріоритетних споживачів».

Тепер вони зобов’язані надавати оператору мережі ERCOT можливість дистанційного відключення обладнання під час пікових навантажень і надзвичайних ситуацій. Це потенційно знижує час безперервної роботи пристроїв і підвищує операційні ризики бізнесу.

Високе боргове навантаження

Для агресивного нарощування потужностей і виживання на ведмежому ринку компанії активно випускали конвертовані облігації. За рік сукупний борг публічних майнерів зріс у шість разів — з $2,1 млрд до $12,7 млрд. У 2026 році на тлі падіння виручки обслуговування цих зобов’язань стало критичною статтею витрат.

Структура витрат і стан ключових гравців наочно демонструють масштаб проблеми:

| Компанія | All-in cost ($/BTC) | Витрати на електроенергію ($/BTC) | Примітка щодо боргу та стану |

|---|---|---|---|

| MARA Holdings | $153 040 | $64 703 | Значна амортизація обладнання; борг під заставу 53 000 BTC. |

| IREN (Iris Energy) | $140 441 | $34 325 | Низька вартість енергії, але великий обсяг випущених акцій. |

| Riot Platforms | $170 366 | $49 196 | Високі витрати через будівництво об’єкта на 1 ГВт у Корсікані. |

| Core Scientific | $168 693 | $66 720 | Низька енергоефективність обладнання, процес реструктуризації. |

| TeraWulf (WULF) | $471 841 | ~$50 000 | Викривлення метрик через борги і високі капітальні витрати на ШІ. |

| Cipher Digital | $231 980 | $41 047 | Зростання відсоткових витрат у 10 разів за квартал. |

| CleanSpark | $118 932 | $52 463 | Сувора фінансова дисципліна, відносно невеликий борг. |

Показовим став кейс із Cipher Digital. Після випуску забезпечених облігацій на $1,7 млрд під 7,125% річних квартальні відсоткові витрати компанії підскочили з $3,2 млн до $33,4 млн.

Подібна стратегія більше нагадує дії інфраструктурного гіганта, який іде ва-банк у розрахунку на те, що доходи від ШІ-обчислень покриють зобов’язання до настання дефолту.

Технологічний глухий кут і межа закону Мура

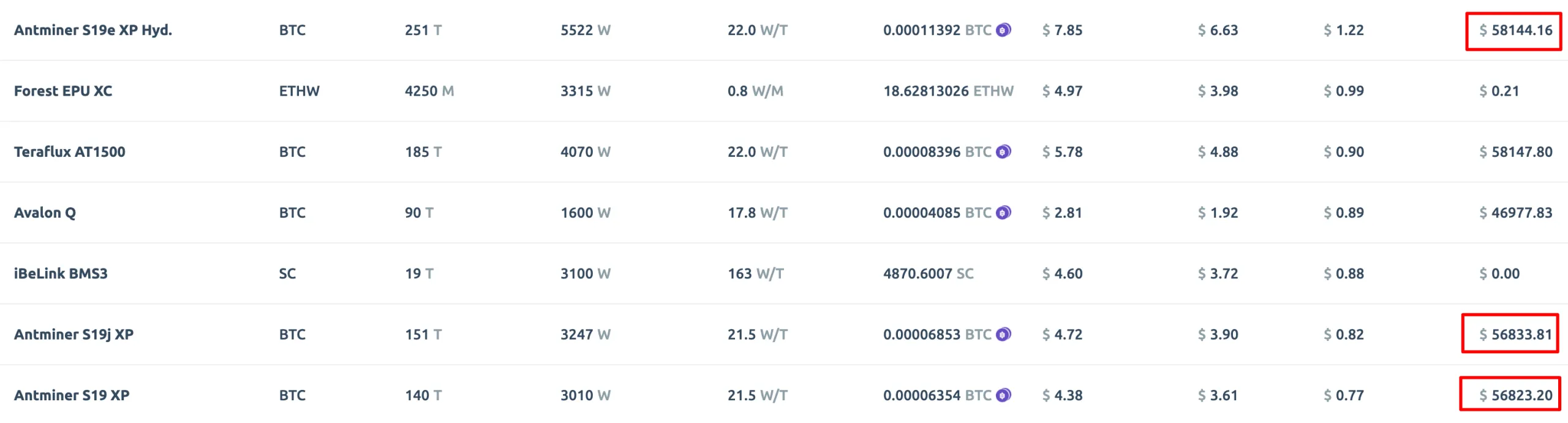

Окрім фінансових труднощів, індустрія підійшла до технологічної межі. Розвиток ASIC-майнерів сповільнюється, що відображає фізичні обмеження закону Мура.

Якщо у період із 2020 по 2025 рік енергоефективність флагманських пристроїв зросла на 65% (з 31 до 11–13,5 J/TH), то зараз перехід на 3- і 5-нанометрові чипи обходиться значно дорожче. Приріст ефективності становить лише 20–30%, водночас вимагаючи колосальних інвестицій.

Старе обладнання, зокрема популярні Antminer S19, за поточного курсу активу й тарифів вище $0,05 за кВт·год стає нерентабельним. Дрібні учасники ринку, які не мають доступу до оптових цін на електроенергію (у середньому роздріб коштує $0,12–0,15 за кВт·год), вимушено полишають індустрію.

Нові стандарти інфраструктури та поріг входу

Кардинально змінилися й базові вимоги до видобутку криптовалюти — традиційне повітряне охолодження поступається місцем рідинному та іммерсійному.

Використання гідроустановок збільшує вартість кожного апарата на $500–1000, а встановлення іммерсійних ванн потребує початкових капітальних вкладень у розмірі від $2000 до $5000 на одиницю обладнання.

Перспективні моделі на кшталт S23 Hydro (заявлена ефективність 9,5 J/TH) або SEALMINER від Bitdeer (ціль 5 J/TH) могли б підтримати рентабельність бізнесу. Однак інвестиції, які раніше спрямовувалися на оновлення парку ASIC-пристроїв, тепер перетікають у зовсім інше русло.

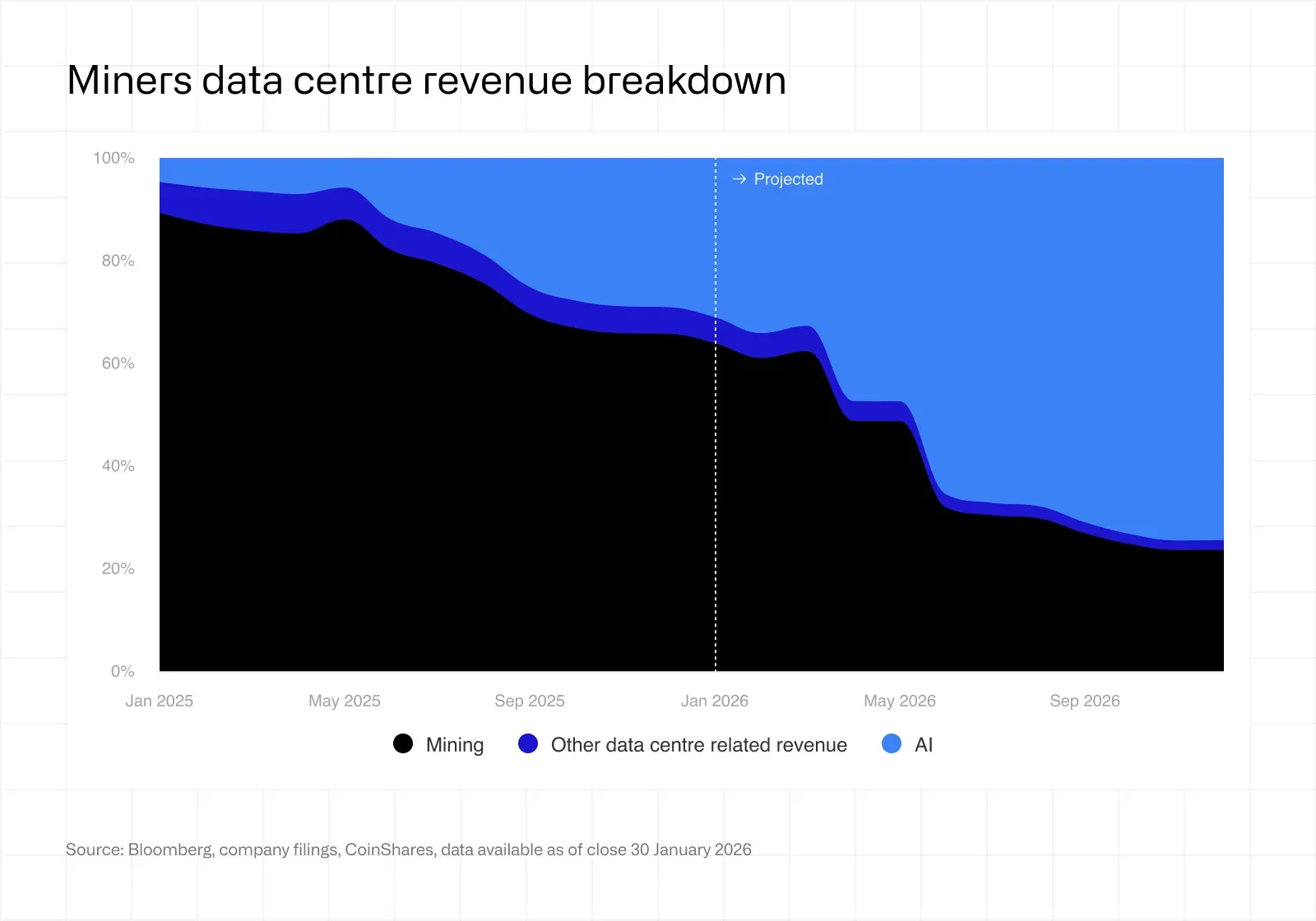

Великий розворот: ШІ як рятівне коло

Переорієнтація майнерів на надання обчислювальних потужностей для штучного інтелекту стала вимушеним кроком на тлі падіння рентабельності видобутку криптовалюти. Аналітики Волл-стріт називають цей процес «інфраструктурною каннібалізацією»: компанії демонтують стійки з ASIC-пристроями, щоб звільнити енергопотужності для GPU-кластерів.

Причина проста: обчислення для нейромереж приносять у 2–5 разів більше виручки на кожну спожиту кВт·год, ніж підтримка мережі біткоїна. Технологічні корпорації гостро потребують інфраструктури, тоді як майнери мають доступ до великих обсягів дешевого струму та потужних промислових систем охолодження.

Фондовий ринок швидко відреагував на цей тренд. Акції компаній з портфелем контрактів у сфері високопродуктивних обчислень торгуються з мультиплікатором 12,3x до прогнозованої виручки. Водночас підприємства, що зберегли фокус виключно на майнінгу, оцінюються ринком лише в 5,9x.

Сукупний обсяг контрактів у цьому новому сегменті індустрії вже перевищив позначку в $70 млрд, за оцінками CoinShares.

Приклади трансформації бізнесу

На ринку з’являється дедалі більше показових кейсів зміни бізнес-моделі:

- Core Scientific. Дванадцятирічний контракт із ШІ-провайдером CoreWeave допоміг компанії оговтатися після недавнього банкрутства. Частка виручки від надання інфраструктури під потреби штучного інтелекту тут уже досягла 39%;

- Keel Infrastructure (колишня Bitfarms). Навесні 2026 року фірма завершила ребрендинг, змінила біржовий тікер і перенесла штаб-квартиру до Нью-Йорка. Цим кроком компанія продемонструвала зміщення фокуса з видобутку біткоїна на обслуговування традиційного фінансового сектора;

- TeraWulf (WULF). Заручившись інвестиціями від Google, компанія переорієнтувалася на ШІ-індустрію. Видобуток криптовалюти тепер виступає виключно як інструмент утилізації надлишкової або тимчасово простоюючої потужності.

Втім, вихід на ринок ШІ-провайдерів вимагає масштабних інвестицій. Побудова стандартного майнінгового об’єкта обходиться у $0,7–1 млн за мегават, тоді як створення ЦОД рівня Tier 3 для нейромереж оцінюється у $8–15 млн за аналогічний обсяг потужності.

Для фінансування таких проєктів в умовах високих кредитних ставок компаніям доводиться задіювати свої головні резерви.

Розпродаж скарбниць

Публічні майнінгові компанії, які традиційно були одними з головних тримачів біткоїна, тепер чинять суттєвий тиск на ціну активу. Підприємства активно продають свої резерви.

Багаторічна HODL-стратегія поступово втрачає актуальність. Однією з перших від неї відмовилася Riot Platforms, яка у 2025 році почала регулярно реалізовувати здобуті монети для покриття операційних витрат і фінансування будівництва великого об’єкта в Корсікані. За словами віцепрезидента компанії Джоша Кейна, майнінг перестав бути кінцевою метою і тепер виступає лише інструментом, що дозволяє «максимізувати цінність мегаватів».

Тенденцію підтримали й інші учасники ринку. Bitdeer повністю ліквідувала запаси криптовалюти, перенаправивши капітал на розробку та виробництво чипів. Показово, що компанія вийшла в лідери серед публічних майнерів за наявним хешрейтом.

Кредитні ризики й тиск на ринок

Показова ситуація навколо MARA Holdings — власника найбільшого корпоративного резерву серед майнерів. Зіштовхнувшись із високим борговим навантаженням і потребою в капіталі для розвитку ШІ-інфраструктури, керівництво компанії ухвалило стратегічне рішення про ліквідацію частини забезпечення.

Лише за березень MARA Holdings продала 15 133 BTC приблизно за $1,1 млрд, спрямувавши виручені кошти на достроковий викуп власних конвертованих облігацій.

Ситуацію погіршує загальне зниження активності покупців. Зокрема, спотові біткоїн-ETF останніми місяцями демонструють відтік коштів, а індекс премії Coinbase опустився в негативну зону.

Продаючи резерви для закупівлі інфраструктури під ШІ-проєкти, майнери самі штовхають курс першої криптовалюти вниз, що робить їхній основний бізнес ще менш рентабельним.

Геополітика, пульс мережі й централізація сегмента

Технічні показники мережі наочно ілюструють масштаб фінансових проблем галузі. Зниження хешрейту з рекордних 1,16 ZH/s до 920 EH/s навесні 2026 року важко назвати звичною сезонною корекцією. Мережа зафіксувала серію з трьох негативних перерахунків складності поспіль — такого не траплялося з часів «великої китайської заборони».

Опинившись під тиском регуляторів і падінням дохідності, майнери вимушено переносять потужності у країни, що розвиваються. Суворі інспекції у китайському Сіньцзяні та посилення профільного законодавства в Техасі запустили нову хвилю міграції. Компанії на кшталт HIVE Digital і Bitdeer намагаються отримати доступ до недорогих, хоча й стабільних потужностей гідрогенерації в Парагваї та Ефіопії.

Учасники ринку сприймають таку експансію не як освоєння перспективних напрямів, а як спробу зберегти класичний видобуток в ізольованих зонах.

Водночас найякісніші й забезпечені енергією майданчики у США та Європі поступово переходять під контроль технологічних гігантів. Це формує масштабну відкладену загрозу.

Сукупна частка США, Китаю та РФ у світовому хешрейті перевищує 60%. Концентрація обчислювального обладнання в руках обмеженої кількості корпорацій, бізнес яких тепер залежить від прибутковості контрактів у сфері ШІ, підриває саму концепцію стійкості біткоїна до цензури.

Якщо завтра умовна Microsoft запропонує корпоративним майнерам перепрофілювати решту датацентрів під навчання мовних моделей за ставкою, удвічі вищою за доходи від видобутку криптовалюти, хешрейт біткоїна може обвалитися за кілька днів.

Поріг у $100 000 або забуття

Напередодні халвінгу 2028 року, коли винагорода за блок знизиться до 1,5625 BTC, майбутнє майнінгової індустрії напряму залежить від котирувань активу. За оцінками аналітиків CoinShares, аби повернути рентабельність видобутку на прийнятний рівень, першій криптовалюті необхідно закріпитися вище позначки $100 000 до кінця поточного року.

Якщо цього не станеться, ринок може зіткнутися з низкою негативних наслідків:

- Поглинання профільних компаній. За затяжної стагнації в діапазоні $60 000–75 000 підприємства, які не встигли диверсифікувати бізнес у бік ШІ, ризикують стати об’єктами ворожого поглинання. Їхню інфраструктуру можуть викупити за заниженою ціною виключно заради доступу до енергомереж.

- Каскадні банкрутства. Поточна реалізована ціна біткоїна (середня вартість купівлі всіх монет в обігу) становить близько $54 100. Під час глибоких корекцій ринок часто тестує цей рівень. Таке падіння курсу стане критичним для більшості закредитованих гравців, спровокувавши ланцюгову реакцію ліквідацій обладнання і накопичених біткоїн-резервів.

- Технологічна трансформація. Альтернативний шлях пов’язаний із розширенням екосистеми блокчейна. Масове використання платежів через Lightning Network, розвиток рішень другого рівня та протоколів BTCFi здатні підтримати майнерів. Але поки впровадження цих технологій помітно відстає від темпів падіння виручки.

Зміна парадигми

Епоха класичного майнінгу, ізольованого від глобального технологічного сектора, добігає кінця. На тлі нової «золотої лихоманки» індустрія переживає неминучу трансформацію: вузькоспеціалізований бізнес стає інфраструктурною базою для високопродуктивних обчислень.

Відмова від стратегії HODL і розпродаж криптовалютних резервів стали вимушеною платою за адаптацію. Щоб упоратися з борговим навантаженням і відповідати новій реальності, компаніям доводиться використовувати накопичений капітал. За цих умов майбутнє традиційних гравців залежить від їхньої здатності балансувати між підтриманням безпеки блокчейна і вигіднішими контрактами на обчислення.

Попри падіння рентабельності та ризики централізації хешрейту, зміна курсу відкриває для сектора нові можливості. Інтеграція в індустрію штучного інтелекту здатна зробити бізнес майнерів стійкішим до ведмежих фаз крипторинку.

Межа між видобутком біткоїна й обслуговуванням нейромереж стирається, і цей процес став необоротним. Головне питання тепер у тому, хто з чинних лідерів сегмента встигне закріпитися в новій системі координат.