Як перестати вгадувати ціну біткоїна: гід із дельта-нейтральності

Більшість трейдерів втрачають кошти на середній і довгій дистанції. Часто причина в психології: від помилок не рятують ні досвід, ні інтелект, ні глибокі знання теханалізу.

Прогнозувати рух цін украй складно. Ситуацію ускладнює домінування алгоритмів і маркетмейкерів. Великі гравці нерідко маніпулюють ринком і «збирають стопи», вводячи в оману навіть досвідчених професіоналів.

У цьому матеріалі розповімо, що таке дельта-нейтральні стратегії та як вони допомагають заробляти незалежно від тренду й цінової динаміки.

Що означає «дельта-нейтральність»?

Спершу розберімося з терміном. Перша складова — «дельта». Це коефіцієнт, який показує, наскільки зміниться ціна деривативу під час руху курсу базового активу.

Для кол-опціонів показник лежить у діапазоні від 0 до 1. Наприклад, значення 0,6 означає: якщо актив подорожчає на $1, вартість опціону зросте на $0,6.

Термін «нейтральний» у цьому контексті означає незалежність від ринкових умов. Відповідно, стратегію будують так, щоб загальна вартість портфеля залишалася незмінною за будь-яких цінових стрибків.

Ефект досягається завдяки балансуванню: трейдер відкриває протилежні позиції (наприклад, купує актив на споті та відкриває шорт на ф’ючерсах). У підсумку прибуток за однією угодою повністю перекриває збиток за іншою.

Нижче розберемо один із варіантів такої стратегії — арбітраж ставки фінансування (Funding Rate Arbitrage). Інструмент дозволяє отримувати стабільний пасивний дохід завдяки регулярним виплатам фандингу, виключаючи при цьому ризики волатильності самого активу.

Перпи, ставка фінансування і cash-and-carry арбітраж

І знову трохи термінології.

Безстрокові ф’ючерси (perpetuals, «перпи») — це контракти без дати експірації. На відміну від традиційних строкових деривативів, у них використовується механізм ставки фінансування для прив’язки котирувань до спотового ринку.

Трейдери заробляють на них так само, як і на звичайних ф’ючерсах — вірно прогнозуючи напрям руху ціни. Крім того, фандинг відкриває можливості для арбітражу та отримання пасивного доходу.

Що таке лонг?

Відкриваючи довгу позицію (лонг) за безстроковим контрактом, трейдер робить ставку на зростання вартості активу.

Якщо попит високий, дериватив торгується з премією — дорожче, ніж на спотовому ринку. У зворотній ситуації, коли домінують продавці, ціна контракту опускається нижче ринкової вартості базового активу, формуючи дисконт.

Приклад: спотова ціна біткоїна становить $83 000, а безстроковий контракт торгується по $83 500. Різниця в $500 — премія, яка відображає перевагу покупців. Трейдер не оплачує цю суму окремо — вона вже закладена в котирування.

Щоб угода принесла прибуток, ціна має подолати точку входу ($83 500) і закріпитися вище. Розуміння цієї різниці курсів потрібне для роботи зі ставкою фінансування, про яку йтиметься далі.

Що таке шорт?

Відкриваючи коротку позицію (шорт), трейдер грає на зниження, продаючи безстроковий контракт.

Механізм угоди такий: користувач відкриває ф’ючерсний рахунок на біржі й вносить забезпечення (маржу). Припустімо, власний капітал становить $1000. Використання кредитного плеча 10x дозволяє відкрити позицію обсягом $10 000.

Приклад: відкривається шорт на 0,2 BTC за ціною $50 000. Якщо курс опускається до $45 000, контракт відкуповується назад.

Розрахунок результату: (50 000 − 45 000) × 0,2 = $1000

Прибуток становитиме $1000 (без урахування торгових комісій і ставки фінансування).

Що таке ставка фінансування?

Ставка фінансування (фандинг) — це механізм періодичних виплат між трейдерами, які утримують довгі та короткі позиції в безстрокових ф’ючерсах. Величина показника змінюється залежно від ринкової кон’юнктури.

Механізм фандингу потрібен для прив’язки ціни контракту до котирувань на спотовому ринку. Якщо ф’ючерс торгується дорожче базового активу, власники довгих позицій платять продавцям. У зворотній ситуації, коли ціна контракту нижча за ринкову, комісію сплачують уже тримачі шортів на користь покупців.

Приклад: спотова ціна біткоїна становить $50 000. Якщо на ринку переважають бичачі настрої, ціна безстрокового контракту може істотно перевищити цю позначку.

У такому разі покупці (лонгісти) починають виплачувати продавцям комісію — зазвичай кожні вісім годин. Це збільшує витрати на утримання довгої позиції, стимулює продажі й зрештою повертає ціну ф’ючерса до ринкової рівноваги.

Механізм працює й навпаки: якщо тиск продавців відводить ціну контракту нижче спота, платити доводиться власникам коротких позицій (шортістам).

Цей механізм запобігає перекосам і гарантує, що котирування ф’ючерсів відображають реальні ринкові умови, мінімізуючи розбіжності цін.

Арбітражні можливості

Фандинг створює умови для дельта-нейтрального заробітку: трейдер може купити актив на спотовому ринку й одночасно відкрити шорт за ф’ючерсом. Така стратегія приносить дохід завдяки додатній ставці фінансування.

Розглянемо можливість пасивного заробітку з використанням описаного підходу:

- Ви купуєте актив (наприклад, біткоїн) за ціною $83 000.

- Одночасно відкриваєте шорт за безстроковим контрактом на ту саму суму й за тією ж ціною.

Поки котирування деривативів перевищують ціну базового активу, тримачі коротких позицій отримують виплати за фандингом кожні вісім годин. Однак якщо на ринку переважать ведмежі настрої й ф’ючерс впаде нижче спота, платити доведеться вже шортістам.

Сценарій 1: біткоїн виріс вище $83 000

Припустімо, ціна досягла $85 000. У такому разі спотова позиція в 1 BTC становить $85 000 (прибуток $2000).

Шорт за перп-контрактом: збиток -$2000 (оскільки вхід був по $83 000).

Підсумок за ціною: $0 (прибуток перекрив збиток).

Результат: ви отримуєте виплати з фандингу.

Припустімо, ставка становить 0,03%, виплати проводяться кожні вісім годин, а розмір позиції $10 000:

Виплата за період: 0,03% × $10 000 = $3.

Дохід за добу: $3 × (24/8) = $9.

Дохід за місяць: $270.

Сценарій 2: біткоїн залишається на рівні $83 000

Спотова позиція як і раніше оцінюється в $83 000, так само як і вартість ф’ючерсної позиції.

Підсумок за ціною: $0 (котирування незмінні).

Дохід: $9 на добу або $270 на місяць завдяки додатному фандингу.

Сценарій 3: біткоїн упав нижче $83 000

Припустімо, котирування «цифрового золота» знизилися до $80 000. Відповідне значення буде й у спотової позиції. У такому разі збиток становитиме $3000.

Шорт: прибуток +$3000 (вхід по $83 000, поточна ціна $80 000).

Підсумок за ціною: $0 (збиток перекрито прибутком).

Водночас інвестор продовжує заробляти, поки фандинг додатний.

Чому це працює

Стратегія нейтралізує ціновий ризик і дозволяє отримувати дохід виключно зі ставки фінансування. Підхід найефективніший на бичачому або боковому ринку.

Головна умова роботи моделі — позитивний фандинг: ситуація, коли через перевагу довгих позицій безстрокові контракти торгуються з премією до спота.

Можливі ризики

Якщо ф’ючерс торгується дешевше спота, ставка фінансування стає від’ємною. У цьому разі зобов’язання з виплат лягають на відкривших шорт — сценарій, характерний для ведмежого ринку.

Окрім ринкової кон’юнктури, важливо враховувати супровідні витрати. По-перше, біржові комісії «з’їдають» частину прибутку. По-друге, робота з кредитним плечем пов’язана з імовірністю ліквідації: сильний рух ціни може обнулити позицію, якщо інвестор не дотримується правил ризик-менеджменту.

Отже, підхід виправданий лише тоді, коли на ринку зберігається стійка додатна ставка фінансування.

Автоматизовані стратегії

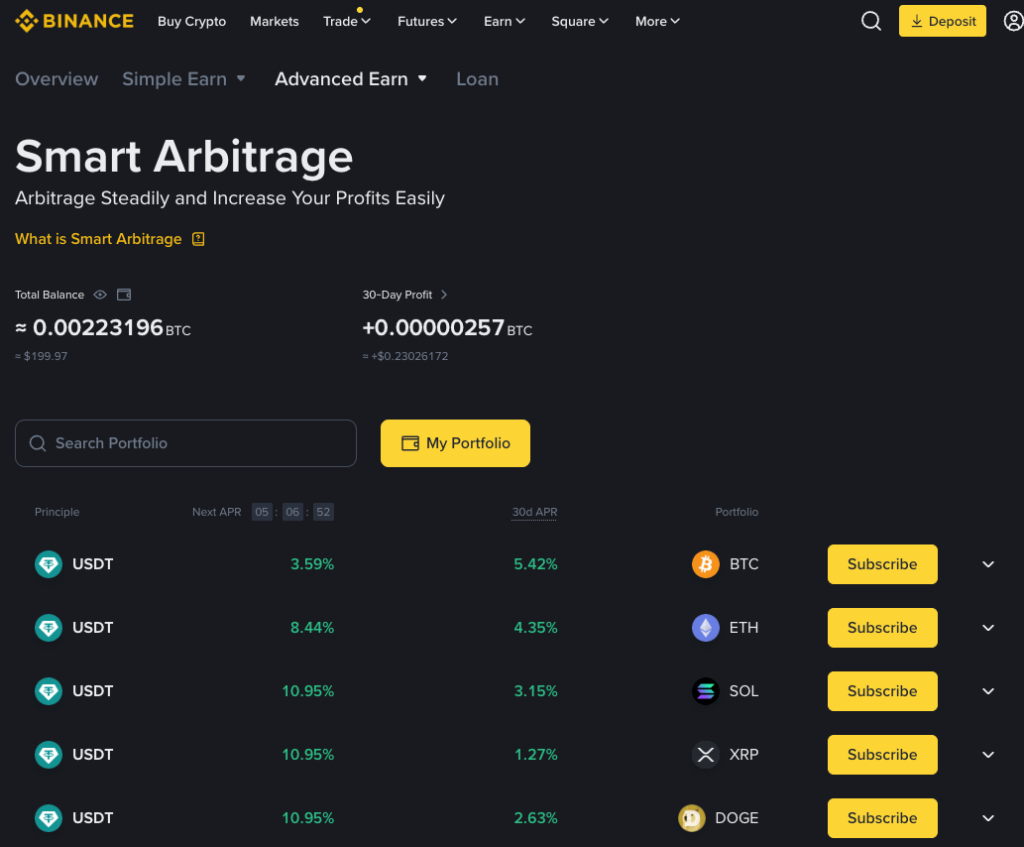

Для автоматизації дельта-нейтральних стратегій деякі платформи пропонують готові рішення. Наприклад, на Binance доступна опція Smart Arbitrage.

Алгоритм самостійно відкриває зустрічні позиції: купує актив на споті та шортить відповідний ф’ючерс. Це позбавляє інвестора ручних операцій. Поки ставка фінансування залишається додатною, бот акумулює виплати від тримачів лонгів.

Втім, представники біржі попереджають: на дохідність можуть вплинути різкі стрибки цін або перехід фандингу в «від’ємну зону».

Запустити стратегію просто: достатньо обрати актив (доступні BTC, ETH, SOL, XRP і DOGE), вказати суму в USDT і натиснути Subscribe. Відстежити статус або закрити позицію кнопкою Redeem можна в меню Earn.

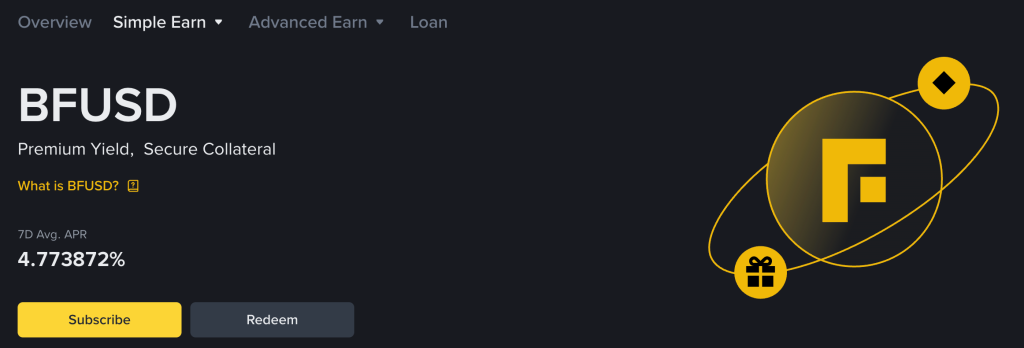

BFUSD

На ринку існують інструменти, спочатку побудовані на базі дельта-нейтральних стратегій. Приклад — BFUSD, «дохідний» стейблкоїн для користувачів Binance Futures.

Він дозволяє трейдерам підвищити капіталоефективність: кошти можна використовувати як маржинальне забезпечення для позицій, одночасно отримуючи на них пасивний дохід.

Щоб отримувати щоденні нарахування в USDT, достатньо утримувати BFUSD на балансі гаманця USDⓈ-M Futures. Використання активу в торгових операціях підвищує дохідність.

Виплати забезпечуються інвестиційними стратегіями біржі. Кошти від продажу BFUSD спрямовують на купівлю та стейкінг Ethereum, а цінові ризики нівелюють за допомогою дельта-хеджування.

Винагороди поділяються на дві категорії:

- базова ставка: нараховується за просте зберігання активу на балансі;

- підвищена ставка: доступна активним трейдерам, які використовують BFUSD у торгових операціях.

Для захисту користувачів від періодів від’ємної ставки фінансування (коли хеджування стає збитковим) створено спеціальний резервний фонд — BFUSD Reserve Fund.

Обміняти USDT на BFUSD можна в розділі ф’ючерсів на Binance. Щоб використовувати актив як заставу для відкриття позицій, необхідно ввімкнути режим мультиактивів (Multi-Asset Mode).

Проста DeFi-стратегія: хеджування фармінгу

Підхід застосовний, наприклад, до «гарячих» новинок ринку. Такі токени часто забезпечують високий APR у стейкінгу, але зазвичай страждають від високої інфляції та тиску продавців через регулярні розблокування.

Припустімо, є пул ліквідності чи можливість стейкінгу монети (наприклад, TOKEN), де дають 50% річних на тлі падіння ціни.

Приблизний алгоритм дій:

- інвестор купує TOKEN — скажімо, на 1000 USDT;

- розміщує монети в пулі під 50%;

- відкриває шорт по «гарячому» активу на біржі на ті самі 1000 USDT (з плечем 1x).

Результат

Інвестор отримує дохідність 50% у токенах проєкту. Збиток від знецінення тіла депозиту повністю компенсується прибутком від короткої позиції.

Ризики

За сильного падіння котирувань ставка фінансування за шортом може різко зрости. У такому разі витрати на утримання позиції ризикують перевищити прибуток від фармінгу, зробивши стратегію збитковою.

Перед входом в угоду важливо переконатися, що APR стейкінгу перекриває ануалізовану ставку фандингу.

Альтернативний підхід

Замість купівлі активу можна скористатися кредитуванням. Для цього учасник ринку блокує заставу в лендинговому сервісі, позичає цільовий токен і задіює його для отримання дохідності.

У фіналі він повертає тіло боргу та забирає забезпечення, залишаючи собі зароблені відсотки.

***

Розглянуті стратегії дозволяють отримувати стабільний дохід навіть за високої волатильності. Водночас важливо пам’ятати: дельта-нейтральність хеджує портфель виключно від курсових коливань.

Підхід знижує ризики, але не усуває їх повністю. Інвестори все ще можуть зіткнутися з ліквідаціями позицій, імперманентними втратами та необхідністю складного ребалансування.