Експерти Moody’s попередили про ризики токенізації держоблігацій США

Зростання використання токенізованих держоблігацій США з дохідністю як забезпечення для маржинальної торгівлі відкриває «нові канали передачі ризиків» між ринками. Про це пише Cointelegraph з посиланням на рейтингове агентство Moody’s.

Фахівці агентства застерігають: розвиток цього тренду підвищує ймовірність «каскадних ефектів» у секторі децентралізованих фінансів (DeFi).

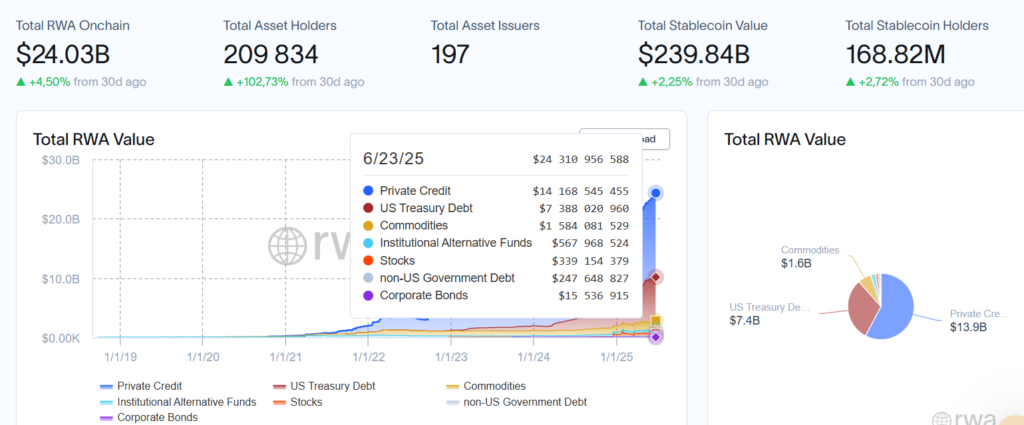

Токенізація — це перенесення активів реального світу у вигляді цифрових токенів на блокчейн. У випадку з казначейськими облігаціями такі токени є ончейн-претензіями на держборг США й можуть розглядатись як альтернатива часткам у фондах грошового ринку. Загальна капіталізація токенізованих цінних паперів становить близько $7,4 млрд.

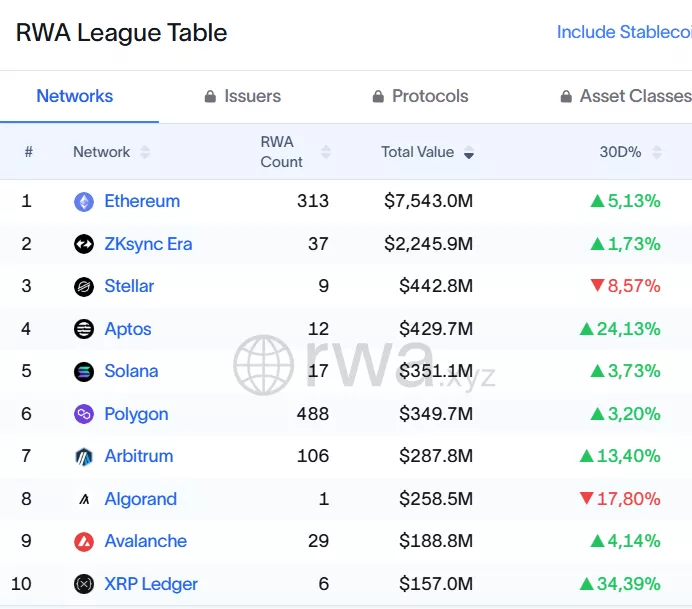

Найбільше RWA-активів випущено в мережі Ethereum:

У червневому звіті Moody’s зазначається, що короткострокові фонди ліквідності зазвичай вважаються низькоризиковими активами, однак не позбавлені загроз:

«Токенізовані фонди ліквідності, крім традиційних ризиків, притаманних короткостроковим інструментам і фондам грошового ринку — таких як кредитний, процентний і ризик ліквідності, — стикаються з додатковими викликами, пов’язаними з новою технологією».

Серед ключових загроз — використання токенізованих держоблігацій як забезпечення в маржинальній торгівлі. Тут діє показник LTV: якщо вартість застави падає нижче певного рівня, позицію або автоматично ліквідовують, або користувача просять внести додаткову маржу.

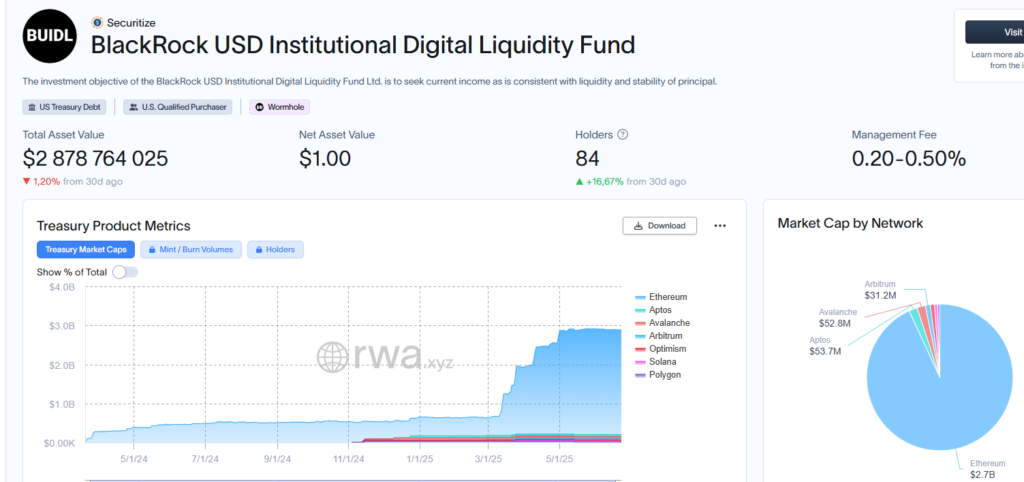

У червні біржі Deribit і Crypto.com першими почали приймати токенізовані фонди облігацій США як забезпечення. Обидві платформи інтегрували BUIDL від BlackRock та Securitize.

У презентації для Консультативного комітету з позик Мінфін США зазначив, що токенізація може стати каналом переносу волатильності на традиційні ринки. У кризових умовах «безшовна зв’язаність реєстрів» може поглибити ефекти — масові розпродажі та делевериджинг можуть швидко поширитися на інші активи.

Серед додаткових загроз для власників токенізованих держоблігацій зазначють дедоларизацію в інших країнах, зміну бюджетної політики, проблеми з ліквідністю, коливання ставок тощо.

Засновник криптоплатформи Zumo в коментарі наголосив на потребі обережності задля уникнення системних збоїв.

«Ефективне управління ризиками, очікуване посилення регулювання та прозорість стануть ключовими факторами для зниження загроз на тлі конвергенції традиційних і децентралізованих фінансів», — зазначив експерт.

Новий рівень

Токенізовані держоблігації стають важливим інструментом для інституційних гравців, які освоюють ончейн-фінанси. Водночас на тлі фіскальних ризиків у США та геополітичної напруги інвестори дедалі частіше звертаються до RWA-активів на базі золота й нерухомості як до альтернативних засобів збереження капіталу.

Дохідність облігацій США зросла після заяви президента Дональда Трампа про запровадження «визвольних тарифів». Це викликало розпродаж держпаперів.

«У підсумку дохідність облігацій залежить від здатності уряду обслуговувати борги. Чим нижча кредитоспроможність — тим вища дохідність», — зазначив економіст і автор книги «Біткоїн-стандарт» Сейфедін Аммус.

Інфляція, геополітика й сумніви щодо надійності США посилили інтерес до токенізованих товарів, нерухомості та золота.

«Токенізовані держоблігації дозволяють інституціоналам інвестувати в малоризикові інструменти з дохідністю. Але цього недостатньо для фондів», — зазначив засновник RAAC Кевін Рашер.

За його словами, наступний етап розвитку RWA — токенізація фізичних активів. Наприклад, нерухомість може генерувати стабільний грошовий потік.

Токенізоване золото здатне приносити дохід через механізми позик. Також такі активи придатні як застава для залучення ліквідності у DeFi-секторі.

Нагадаємо, з початку 2024 року капіталізація ринку RWA зросла більш ніж на $100 млрд.