Strategy сформувала резерв у $1,44 млрд для стабільних виплат дивідендів

Компанія Strategy сформувала резерв у $1,44 млрд для «стабільних і безперервних» виплат дивідендів на випадок зниження ціни біткоїна. Про це заявив гендиректор фірми Фонг Ле.

Фонд створили за рахунок продажу акцій MSTR протягом останніх дев’яти днів. Мета — забезпечити щонайменше річний запас для виконання зобов’язань перед акціонерами, а надалі — збільшити «подушку безпеки» до рівня, що покриває понад два роки виплат.

«Природа біткоїна передбачає волатильність. Наше завдання — створити цифровий борговий інструмент для інвесторів, чутливих до коливань ринку, і гарантувати їм повну незалежність дивідендних виплат від коливань. Саме для забезпечення цієї гарантії ми сформували фонд у доларах США», — прокоментував засновник Strategy Майкл Сейлор.

При цьому керівництво підтвердило готовність продавати цифрове золото за потреби. Ле допустив такий сценарій у разі зниження mNAV нижче 1.

«Навколо нашого підходу існує певний скепсис: дехто вважає, що у нас немає ані можливості, ані готовності, ані рішучості реалізувати частину біткоїн-холдингів для фінансування дивідендної політики. Цей наратив періодично використовують для формування негативного сприйняття компанії, і наше завдання — повністю його розвіяти», — додав Сейлор.

За його словами, реальність протилежна: фірма не лише має право і можливість продати криптовалюту, а й може реалізувати активи, які суттєво додали в ціні. Після таких операцій Strategy збереже здатність щокварталу нарощувати біткоїн-резерв — «цей процес може бути нескінченним», заявив засновник компанії.

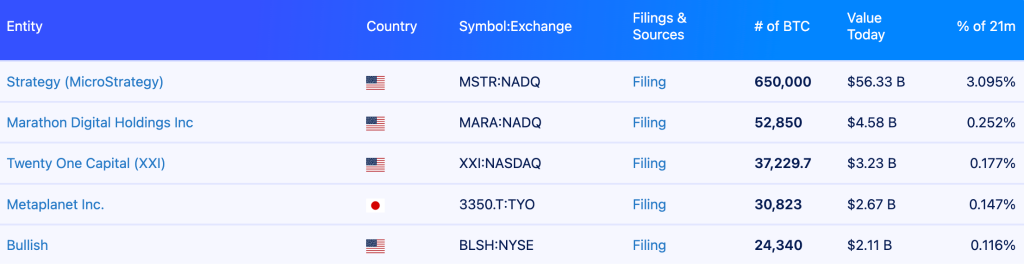

Нині Strategy — найбільший корпоративний холдер першої криптовалюти. Під її управлінням — 650 000 BTC вартістю близько $56 млрд, що становить приблизно 3,1% від загальної пропозиції цифрового золота.

З 17 по 30 листопада Strategy придбала ще 130 BTC на ~$11,7 млн. Середня ціна покупки становила $89 960.

Від самого старту акумуляції біткоїна ключовим принципом Сейлора було ніколи його не продавати. Втім, поточна стратегія компанії вказує на перегляд цього підходу.

Еволюція зумовлена фундаментальною вимогою бізнес-моделі Strategy: компанія зобов’язана генерувати дивіденди для своїх акціонерів. Основним механізмом фінансування цих виплат виступає емісія акцій, але цей інструмент ефективний лише за умови, що mNAV перевищує 1, пояснило керівництво.

Спільнота занепокоєна потенційним продажем біткоїна компанією Сейлора. Прибічник золота і противник криптовалют Пітер Шифф знову заявив про «наближення кінця Strategy».

Today is the beginning of the end of $MSTR. Saylor was forced to sell stock not to buy Bitcoin, but to buy U.S. dollars merely to fund MSTR’s interest and dividend obligations. The stock is broken. The business model is a fraud, and @Saylor is the biggest con man on Wall Street.

— Peter Schiff (@PeterSchiff) December 1, 2025

«Сьогодні починається кінець ери MSTR. Сейлора змусили продавати акції не для купівлі біткоїна, а лише для того, щоб купити долари США і покрити відсоткові та дивідендні зобов’язання MSTR. Акції обвалилися. Бізнес-модель — шахрайство, а Сейлор — найбільший аферист з Волл-стріт», — заявив він.

Раніше Шифф уже звинувачував Strategy у шахрайстві та навіть викликав її засновника на дебати.

Перспективи Strategy

На тлі останніх новин папери MSTR знизилися майже на 6% — до $171,42. Зараз вони торгуються на 70% нижче історичного максимуму в $543.

Водночас інвестбанк Benchmark зберігає оптимізм щодо перспектив Strategy. За словами аналітика Марка Палмера, акції компанії й надалі становлять «привабливу можливість для отримання експозиції до крипторинку», пише Decrypt.

Палмер наголосив, що скептики «очевидно не розуміють» операційну модель фірми Сейлора. Він відкинув тезу про потенційні фінансові труднощі компанії, вказавши, що такий сценарій можливий лише за падіння біткоїна до $12 700.

«Хоча в історії біткоїна падіння більш ніж на 80% справді траплялися, ми вважаємо, що для повторення подібного сценарію в поточних умовах необхідний одночасний вплив кількох масштабних макроекономічних шоків», — зазначив він.

Попри волатильність, Benchmark підтвердив рекомендацію «купувати» для акцій Strategy з цільовим рівнем $705. Цей прогноз базується на очікуванні досягнення першою криптовалютою позначки $225 000 до кінця 2026 року.

«Ми розглядаємо акції Strategy як один із найефективніших інструментів на світовому ринку. Унікальна структура балансу, налагоджений механізм капіталізації та вбудований рефлексивний зв’язок із динамікою біткоїна створюють безпрецедентний потенціал зростання, недоступний жодній іншій публічній компанії», — підсумував Палмер.

Недооцінка акцій

Акції Strategy увійшли в зону недооцінки відносно вартості її біткоїн-казначейства. В минулому це передувало стійкому відновленню ціни, заявив аналітик CryptoQuant Кармело Алеман.

Strategy Is Worth More Than Its Current Price

“Strategy’s decline has been deeper than the loss in the value of its Bitcoin holdings, widening the relative discount.” – By @oro_crypto pic.twitter.com/yAAYJMiRLd

— CryptoQuant.com (@cryptoquant_com) December 1, 2025

За поточного курсу біткоїна нереалізований прибуток компанії становить близько 22%. Втім її папери впали сильніше, ніж вартість крипторезерву, і досягли нижньої межі діапазону, який CryptoQuant визначає як «зону історичної недооцінки».

На думку Алемана, у попередніх циклах досягнення цього рівня ставало сильним сигналом невідповідності котирувань. Згодом відбувалася корекція у бік справедливої вартості в міру нормалізації ринкових настроїв.

«Якщо історична модель повториться, поточний рівень недооціненості може стати однією з найзначніших точок розвороту за останні роки», — написав він.

Нагадаємо, наприкінці листопада інвестори звинувачували JPMorgan у скоординованій атаці на Strategy.